기관투자가들의 6개월 보호예수가 해제된 첫날 ‘매도 폭탄’ 우려에 비해 LG에너지솔루션(373220)의 주가가 견조한 흐름을 보였다. 기관투자가들은 상장 이후 최대 규모의 순매도세를 보였으나 개미들과 외국인이 물량을 모두 받아내며 주가 방어에 성공했다. 증권가는 오버행(잠재적 매도 대기물량)은 여전하지만 LG엔솔이 ‘5년 내 연매출 3배 이상 성장, 두 자릿수 영업이익률’의 달성을 공언한 만큼 주가가 상승 곡선을 보일 여지가 있다고 전망한다.

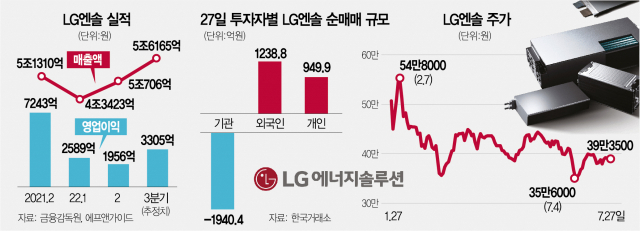

27일 한국거래소에 따르면 LG엔솔은 전날보다 500원(0.13%) 내린 39만 3500원에 거래를 마쳤다. 전날 종가 대비 2.79% 하락한 채 출발한 LG엔솔은 이날 한때 -2.92%까지 떨어졌다가 0.76%로 상승 반전하는 등 주가 변동성이 컸다. 이날 거래 대금은 1조 144억 원으로 코스피 전체 거래 대금의 약 15%를 차지했다.

예상대로 기관투자가들이 시세 차익 물량을 쏟아냈다. 이날 기관투자가들의 6개월 확약 공모 물량 996만 주에 대한 보호예수가 해제됐다. 공모가(30만 원)보다 주가가 높아 매도 압력이 클 것이라는 전망이 우세했는데 이날 기관투자가들은 실제로 1941억 원어치를 순매도했다.

증권가에서는 LG엔솔이 수급 악재를 잘 소화하고 있다는 평가를 내놓았다. 25일 개별주식 선물이 상장한데다 보호예수 해제 이슈가 더해지면서 주가 하방 압력이 높을 것이라는 전망이 우세했다. 특히 지난 이틀간 선물 가격(8월물)이 현물 가격보다 낮은 상태가 지속되면서 보호예수 해제 직후 현물 매도 압력이 더욱 높아질 수 있다는 우려가 커졌다. 하지만 이날 주가 하락 폭은 상대적으로 작았으며 선물 가격이 39만 4000원으로 현물 가격(39만 3500원)보다 높은 수준에 형성돼 안정된 상태에 진입했다. 전창현 대신증권(003540) 연구원은 “이날 예상보다 하락 폭이 제한되며 주가 방어에 성공했다”며 “선물시장 상장 직후라 변동성이 크지만 현·선물 가격이 맞춰져 가는 과정”이라고 말했다.

수급에 의한 변동성은 당분간 피할 수 없다는 전망이 우세하다. 이날 기관투자가들의 LG엔솔 총 매도 주식 수는 186만 여주로 전체 보호예수 해제 물량의 18.7%에 불과했다. 나머지 물량이 시장에 쏟아질 우려가 남아 있다. 전 연구원은 “언제든 추가로 공모주 물량이 나올 수 있는 상황”이라며 “최소 다음 달 중순까지는 수급이 불안정할 것”이라고 말했다.

다만 증권가는 ‘수급 격동기’를 넘기고 나면 주가가 반등할 수 있을 것으로 보고 있다. 실적이 2분기를 저점으로 개선세로 접어들 것으로 기대되기 때문이다. LG엔솔은 2분기 매출 5조 706억 원, 영업이익 1956억 원을 기록했다. 이날 LG엔솔은 실적 설명회를 통해 5년 내 연매출 3배 이상 성장, 두 자릿수 영업이익률을 달성하겠다는 중장기 사업 전략을 발표했다. 올해 연 매출 목표도 19조 2000억 원에서 22조 원으로 상향했다. 우선 빠른 성장세가 예상되는 북미 시장을 집중 공략한다. 유럽 시장에서는 원통형 신규 생산거점을 마련하고 아시아 시장에서도 중국 외 신규 생산 거점에 진출하기로 했다. 이를 통해 2025년까지 총 540GWh의 배터리 연간 생산 능력을 확보할 계획이다. 기존 목표인 520GWh에 비해 20GWh 향상된 것이다. 540GWh 중 북미가 45%, 아시아가 35%, 유럽이 20% 수준을 차지할 것으로 전망된다. 조철희 한국투자증권 연구원은 “3분기부터 본격적으로 자동차용 전지 판가가 인상되고 매출액도 고객사 가동률 상승으로 안정적으로 늘어날 것”이라고 말했다.

한편 미 애리조나주 배터리 공장 신설 계획을 재검토하는 것과 관련해 이창실 LG엔솔 전무는 “고객 수요에 변동 요인이 있는 건 아니다”라며 “북미 시장에서 건설비와 물류비가 급격히 증가해 해결 방안을 고객들과 논의하는 상황”이라고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

door@sedaily.com

door@sedaily.com