2분기 실적 시즌에서 실적에 따른 주가 희비가 극명하게 갈리고 있다. 악조건에서도 2분기 양호한 성적을 내고 3분기에도 긍정적인 전망이 예상되는 기업의 주가는 베어마켓 랠리에서 눈에 띄는 반등에 성공하고 있다. 전문가들은 ‘역실적 장세’ 속에서도 ‘실적 우등생’ 기업에 대한 시장의 관심이 더 큰 만큼 실적 전망치가 상향되는 기업을 눈여겨봐야 한다고 조언한다. 증권가는 2차전지, 자동차, 반도체 기판, 의료·미용기기 등의 성장세를 잘 살펴봐야 한다고 조언한다. 다만 반도체, 게임·정보기술(IT) 업종은 실적이 악화될 가능성이 높아 주의해야 한다고 전망한다.

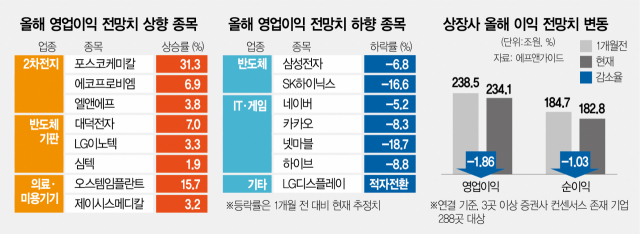

2일 금융정보 업체 에프앤가이드에 따르면 증권가는 경기 침체 가능성이 높아지면서 상장사들의 실적 전망치를 낮추고 있는 것으로 나타났다. 증권사 3곳 이상의 실적 추정치가 존재하는 기업 288개의 올해 연결 기준 영업이익 추정치는 234조 564억 원으로 집계됐는데 이는 7월 초 추정치(238조 5014억 원)에 비해 1.86% 줄어든 수치다.

반도체 업황 악화 우려가 심화되면서 실적 전망치가 크게 줄었다. 코스피 대장주인 삼성전자(005930)와 SK하이닉스(000660)의 올해 영업이익 추정치는 한 달 만에 각각 6.8%, 16.6% 낮아졌다. 카카오(035720)(-8.3%), 네이버(-5.2%) 등 대형 IT 업종과 펄어비스(263750)(-24.5%), 넷마블(251270)(-18.7%), 하이브(352820)(-8.8%) 등 성장주들의 실적 눈높이 역시 크게 낮아졌다. 대내외적 악재를 마주한 LG디스플레이(034220)는 5000억 원을 웃돌던 올해 영업이익 전망이 한 달 사이에 3000억 원 넘는 적자를 볼 수 있다는 우려로 전환됐다.

증권가는 시장이 실적의 외형 성장에 반응하는 장세가 이어질 것으로 전망한다. 악조건 속에서도 견조한 실적 성장세를 보여주는 기업에 투자자들이 큰 관심을 가질 가능성이 높다는 것이다. 2분기 실적이 발표되고 있는 가운데 ‘어닝 서프라이즈’를 기록한 기업들의 주가가 크게 반등한 것도 같은 맥락이다. 한화솔루션(009830)은 2분기 실적 발표 이후 3만 원 초중반대에 머물던 주가는 20% 넘게 급등한 뒤 상승세를 이어오고 있다. 오스템임플란트(048260) 역시 ‘깜짝 실적’ 발표 후 10% 넘게 주가가 급등하면서 11만 원 선에 복귀했다.

반대로 시장은 ‘어닝 쇼크’를 보인 기업에 더욱 냉정한 반응을 보였다. 2분기 영업이익이 적자로 전환된 아모레퍼시픽은 실적 발표 당일 10% 가까이 급락했다. 마찬가지로 어닝 쇼크를 기록한 위메이드 역시 7%의 하락폭을 기록하며 투자 심리가 빠르게 얼어붙었다.

손주섭 케이프투자증권 연구원은 “글로벌 이익전망치 하향 조정과 코스피 이익 모멘텀 소멸이 가시화되고 있는데 성장이 귀해지는 경제 환경이 닥쳐오면서 시장은 이익과 성장에 프리미엄을 부여할 수밖에 없을 것”이라며 “꾸준한 이익의 성장을 나타내는 업종과 종목에 관심을 갖고 포트폴리오에 편입할 필요가 있다”고 말했다. 그는 이어 “다만 주가수익비율(PER)이 높은 기존 성장주들은 오히려 영업이익 성장률이 낮은 경향을 보인다”며 성장이 정체되거나 역성장 중인 성장주에 대한 접근을 유의해야 한다고 조언했다.

증권가는 2차전지, 자동차, 반도체 기판, 의료기기 등의 업종이 부진한 경기 흐름과 무관하게 꾸준한 외형 성장을 기록할 것으로 전망했다. 2차전지는 포스코케미칼(003670)을 필두로 영업이익 전망치가 상향되고 있다. 어닝 서프라이즈를 기록한 포스코케미칼의 올해 영업이익 전망치는 한 달 전에 비해 31.3%나 상향됐다. 에코프로비엠(247540)(6.9%), 엘앤에프(066970)(3.8%) 등 다른 종목의 전망치도 증가했다. 정재헌 DB금융투자(016610) 연구원은 포스코케미칼에 대해 “중장기 공급계약으로 성장 가시성을 확보했으며 내년부터 실적으로 이를 증명할 것”이라고 말했다.

아울러 매 분기 ‘어닝 서프라이즈’를 기록 중인 반도체 기판 업종에 대한 관심을 유지할 것을 권고한다. 심텍(222800)과 LG이노텍(011070)이 2분기 시장 전망치를 상회하는 실적을 발표했는데, 증권가는 대덕전자(353200)·코리아써키트(007810) 등 기업들도 견조한 성장 흐름을 보일 것으로 전망한다. 김록호 하나증권 연구원은 “패키지 기판 부문은 메모리향 제품의 타이트한 수급 상황이 지속되며 상반기의 흐름이 지속될 것으로 판단한다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

door@sedaily.com

door@sedaily.com