동국제강(001230)이 1분기에 이어 2분기에도 호실적을 이어갈 전망이다. 러시아-우크라이나 전쟁으로 인한 원재료가 상승, 화물연대 파업 등 비우호적인 경영 환경에서도 수요가 든든하게 버텨준 덕분이다. 수익성이 개선되면서 신용등급 향상에 대한 기대감도 커지고 있다.

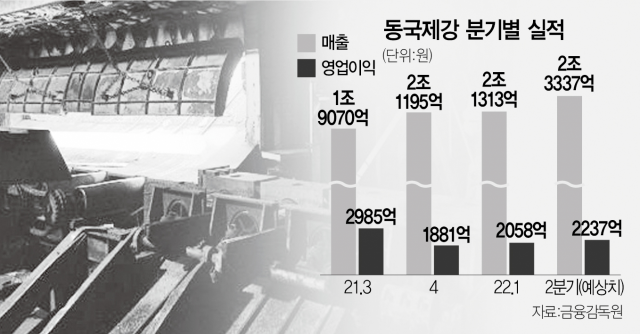

7일 증권가 컨센서스(예상치)에 따르면 동국제강은 2분기 영업이익 2237억원을 기록할 것으로 전망됐다. 지난해 같은 기간보다 약 8% 늘어난 수준이다. 깜짝 실적을 거뒀던 1분기보다 더 늘었다. 동국제강은 올해 1분기 연결기준으로 매출 2조1313억원, 영업이익 2058억원을 올렸다. 지난해 1분기와 비교해 매출은 52.7%, 영업이익은 88.1% 늘었다.

동국제강의 실적이 좋아진 것은 철근 등 봉형강 제품이 잘 팔린 덕분이다. 건설 성수기 효과로 봉형강의 판매량이 전분기보다 늘었다. 6월 화물연대 파업에 따른 출하 제한이 일부 있었으나, 영향이 크지는 않은 것으로 예상된다. 봉형강 설비 가동률은 1분기 94%에 이르고 있다. 이태환 대신증권 연구원은 “원재료인 철스크랩 가격은 4월 고점을 찍으면서 2분기 봉형강 투입원가는 전분기 대비 올랐을 것으로 추정되나, 상승분을 판매가격에 전가해 마진이 늘었을 것으로 보인다”고 말했다.

후판과 냉연 역시 마진이 늘어난 것으로 파악된다. 후판은 조선향 가격 인상 효과가 반영됐으며, 냉연은 판가보다 투입원가 하락에 기인한 것으로 파악된다. 글로벌 철강 시황의 영향을 적게 받는 컬러강판도 생산량이 꾸준히 늘고 있다.

이익 개선에 힘입어 재무구조도 안정적으로 변하고 있다. 동국제강 순차입금은 2019년 말 2조2476억원에서 2020년 말 1조8383억원으로 줄었고, 지난해 말에는 1조7931억원, 올해 1분기 말에는 1조6407억원까지 감소했다.

실적 개선에 힘입어 신용등급 전망도 개선됐다. 올 6월 한국기업평가는 동국제강의 기업신용등급(BBB0) 평가 전망을 ‘안정적’에서 ‘긍정적’으로 한 단계 올려 잡았다. 재무구조가 개선된 것 등이 등급 전망 평가에 반영한 것이다.

한국기업평가는 전망 상향의 근거로 상각전영업이익(EBITDA) 대비 순차입금 비율 등의 개선을 꼽았다. 지난 3월 말 연결기준 동국제강의 EBITDA 대비 순차입금 비율은 1.6배를 기록했다. 작년 3월 말(2.8배)보다 큰 폭으로 떨어졌다. 지난 3월 말 부채비율은 112.4%로 작년 3월 말보다 41.4%포인트 내렸다.

한기평은 동국제강이 각국의 경기 부양책과 친환경 산업 성장 등으로 양호한 이익 창출력을 유지할 것으로 전망했다. 2020년 이후 누적된 ‘재무 완충력’을 기반으로 재무 안정성을 유지할 것으로 분석했다. 한기평은 동국제강이 연결기준 차입금 의존도 35% 이하를 유지할 경우 신용평가등급도 상향 조정할 것이라고 밝혔다. 1분기 기준 동국제강 연결기준 차입금 의존도는 31.6%다. 동국제강은 지난해 3월 주주총회에서 신용등급 A등급 회복을 장기 목표로 제시했다.

다만 최근 철강 업황이 롤러코스터를 타고 있는 것은 우려점으로 남는다. 지난해 원자재 가격 급등으로 시작된 ‘철강 슈퍼사이클’이 끝나가고 있는 것이다. 철광석 가격은 지난해 7월 톤(t)당 200달러대까지 치솟았으나 1년 새 100달러대까지 떨어졌다. 또한 전방 수요 산업의 정상적인 가동에 영향을 미치고 있는 공급망 이슈도 철강 업황을 짓누르고 있다. 이 연구원은 “3분기부터 철강제품 판매가격 하락이 현실화되며 전 제품 마진 축소가 예상된다”면서도 “하반기 시황 둔화 분명하지만 예상 연간 순이익 대비 과도한 저평가인 것도 사실이다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >