인터넷은행들이 전세대출 금리를 경쟁적으로 인하하고 있다. 경쟁이 심화되면서 인터넷은행 전세대출 금리는 시중은행 가운데 최저 수준으로 낮아졌다.

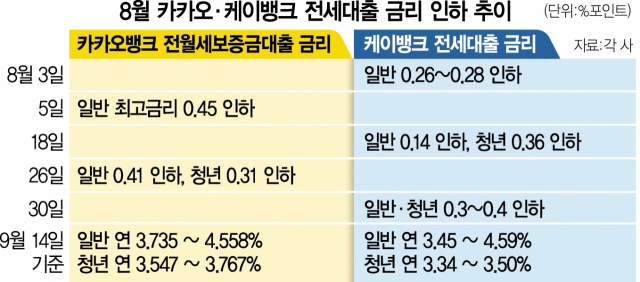

14일 금융권에 따르면 카카오뱅크와 케이뱅크는 올해 들어 8번이나 전세대출 상품 금리를 낮췄다. 금리 인하 경쟁의 시작은 케이뱅크였다. 케이뱅크는 지난달 3일 전세대출 금리를 최대 0.28%포인트 낮췄고 같은 달 18일과 30일에도 연달아 금리를 낮췄다. 카카오뱅크는 케이뱅크가 전세대출 금리를 낮춘 이틀 뒤인 지난달 5일 전월세보증금대출 최고 금리를 0.45%포인트 인하했으며 26일에도 한 차례 더 금리 인하를 단행했다. 케이뱅크가 먼저 금리를 낮추면 카카오뱅크가 뒤따라 금리를 인하하는 모습이 반복된 셈이다.

이미 하반기 들면서 인터넷은행 전세대출 금리는 시중은행 중에서도 가장 낮은 수준을 보였다. 시중은행들이 주택담보대출 금리 인하에는 적극적인 반면 전세대출이나 신용대출 금리 인하에는 상대적으로 소극적이기 때문이다. 실제로 은행연합회에 따르면 7월 취급 기준 카카오뱅크의 전세대출 평균 금리는 모든 은행 중에서 가장 낮은 3.52%였다. 케이뱅크도 카카오뱅크와 BNK부산은행에 이어 세 번째로 낮았다.

특히 지난달 인터넷은행 간 대출금리 인하 경쟁이 불붙으면서 시중은행과의 금리 격차가 현재는 더 벌어졌을 것으로 추정된다. 14일 기준 케이뱅크의 전세대출 금리는 연 3.45~4.59%, 카카오뱅크 전월세보증금대출 금리는 연 3.735~4.558% 수준(코픽스 6개월 기준)인 반면 KB국민은행의 전세대출 금리는 4.32~5.72%, 신한은행 3.81~4.81%, 하나은행 4.668~6.068%, 우리은행 4.86~5.26%로 인터넷은행 전세대출 금리가 시중은행과 많게는 1%포인트(중간값 기준)가량 차이가 나기도 했다.

인터넷은행 간 경쟁으로 인터넷은행 전세대출 금리는 4.7%인 전국 전월세전환율(6월 기준)보다 낮은 수준까지 내려왔다. 전월세전환율은 전세보증금을 월세로 돌렸을 때 적용되는 연 환산 이율을 의미한다. 금리가 급격하게 오르기 시작한 올해 상반기만 해도 은행들의 전세대출 금리는 전월세전환율보다 높아 전세대출을 받을 바에는 차라리 보증금의 일부를 월세로 돌리는 편이 낫다고 판단해 주택시장에서 ‘전세의 월세화’가 가속화됐다. 하지만 최근 인터넷은행의 전세대출 금리를 고려하면 전세보증금 일부를 월세로 돌리는 것보다는 추가로 전세대출을 받는 것이 유리하게 바뀌었다.

업계에서는 두 인터넷은행의 공격적인 전세대출 금리 인하를 포트폴리오 강화를 위한 전략으로 풀이하고 있다. 인터넷은행의 여신 포트폴리오는 대부분 신용대출에 쏠려 있기 때문이다. 게다가 인터넷은행 신용대출에는 중·저신용자 대상 대출이 비중이 20% 이상을 차지하고 있어 자금을 안정적으로 운용하는 데 한계가 있다. 이 때문에 카카오뱅크는 3~4년 안에 주택담보대출·전월세보증금대출 등 담보대출 비중을 3~4년 내 70% 이상으로 늘리겠다는 계획을 밝히기도 했다. 인터넷은행의 한 관계자는 “만기가 긴 담보대출 비중이 커지면 자금 운용 여력이 확대될 뿐만 아니라 예대금리차 인하 등 부수적 효과도 기대할 수 있다”고 짚었다.

아울러 전세대출의 경우 청년층 수요가 큰 만큼 향후 우량 고객 유치에 유리하다는 분석도 나온다. 실제로 8월 말 기준 카카오뱅크의 일반 전월세대출 차주의 약 70%는 2030세대였다. 같은 시점 케이뱅크의 일반 및 청년전세대출 전체 고객 중 2030 비중 역시 81.4%에 달했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jo@sedaily.com

jo@sedaily.com