·변동·혼합형 금리 주택담보대출을 장기·고정금리로 바꿔주는 안심전환대출이 출시 이틀이 지났지만 누적 신청 금액은 총공급 규모의 2%에도 미치지 못한 것으로 나타났다. 출생 연도 기준으로 ‘5부제’를 시행한다는 점을 감안해도 1·2차 안심전환대출 신청 때와 비교하면 인기가 없다. 대출 신청 가능한 주택 가격이 3억~4억 원으로 낮은 데다 금리 조건도 크게 매력적이지 않아 금리 상승기에도 매력이 없다. 일각에서는 애초 상품 설계 자체에 문제가 있었던 만큼 지역별 조건 등을 차별화해야 한다는 지적도 나온다.

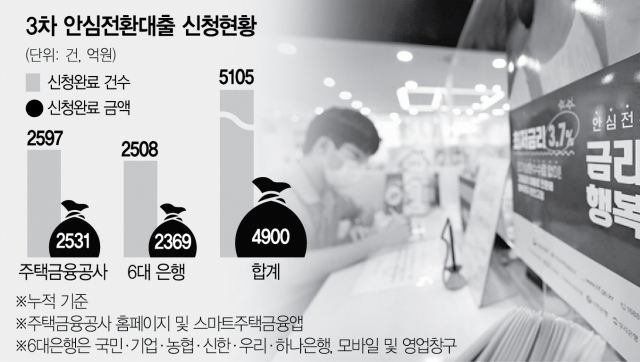

19일 한국주택금융공사에 따르면 안심전환대출 신청·접수 이틀째인 16일 기준 주택금융공사와 6개 은행에 신청된 안심전환대출은 총 5105건이다. 누적 신청 금액은 4900억 원으로 안심전환대출 공급 규모가 25조 원인 점을 감안하면 1.96% 수준에 불과하다.

금리 상승기에도 불구하고 장기·고정금리 정책금융 상품인 안심전환대출의 인기가 시들한 이유로는 신청 가능한 주택 가격이 낮은 점이 꼽힌다. 3차 안심전환대출 신청은 주택 가격에 따라 총 두 차례로 나눠 진행된다. 15일부터 28일까지는 주택 가격 3억 원 이하, 10월 6일부터 13일까지는 주택 가격 4억 원 이하가 대상이다. 서울 등 수도권에서는 일부 다세대 주택을 제외하고는 신청 가능한 주택을 찾아보기 힘든 데다 지방도 사실상 일부 주택만 해당된다. 대출 신청 장벽이 워낙 높은 셈이다.

예전보다 금리 조건이 매력적이지 않다는 점도 초기 흥행 실패의 원인이다. 이미 업계에서는 2015년과 2019년 시행된 1·2차 안심전환대출에 비해 3차 안심전환대출은 집값 상승분이 충분히 반영되지 않아 신청 가능 대상이 한정적일 것이라는 지적이 끊이지 않았다. 출시 나흘 만에 완판된 2015년 1차 안심전환대출은 소득 요건 없이 은행권 주택담보대출을 받은 주택 가격 9억 원 이하 차주를 대상으로 했다. 적용 금리는 2.53~2.65%로 당시 3%대 초반이던 주담대 변동금리나 보금자리론 금리보다 훨씬 낮았다. 2019년 2차 안심전환대출은 주택 가격 9억 원에 부부 합산 연소득 8500만 원 이하 소득 요건이 추가됐다. 저금리 시기 적용 금리는 1.95~2.20%로 더 낮아졌지만 금리 경쟁력도 여전했다. 결국 대출 수요가 몰리면서 주택 가격 2억 7000만 원 이하가 심사 대상 커트라인으로 정해지기도 했다. 한 시중은행 부행장은 “3억~4억 원 이하 주택을 보유한 고객 비중 중 저금리 시대에 고정금리로 대출을 받았던 차주들 비중이 제대로 고려되지 않은 것 같다”면서 “2~3년 전 2%대 고정형(혼합형) 금리로 받았던 차주라면 오히려 안심전환대출로 전환하는 게 더 부담”이라고 지적했다. 이번 안심전환대출 금리는 연 3.8~4.0%(만 39세 이하 소득 6000만 원 이하 저소득 청년층 연 3.7~3.9%)가 적용된다.

‘그림의 떡’ 지적에 이날 김소영 금융위 부위원장은 “신청 자격이 되는지 몰라서 신청을 못 하는 사람이 없도록 홍보에 적극적으로 노력해달라”고 말했다. 현실성 없는 기준 탓에 안심전환대출 신청·접수 첫날인 15일 전국적으로 2406건(2386억 원)에 그치는 등 시장의 반응이 미지근하다는 지적이 쏟아지자 재차 독려에 나선 것이다. 또 내년에 출시할 일반형 안심전환대출 상품의 주택 가격 상한을 9억 원으로 높일 계획이다. 하지만 업계에서는 주택 가격 상한선이 9억 원으로 높아져도 ‘영끌’ 등 금융 소비자의 원리금 상환 부담감을 낮추기에는 역부족이라는 지적이 나온다. 한국부동산원에 따르면 7월 서울과 수도권 아파트 중위가격은 각각 9억 6200만 원과 6억 2100만 원으로 서울에 아파트를 보유한 소비자들은 안심전환대출 혜택을 기대하기 힘들다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yjy@sedaily.com

yjy@sedaily.com