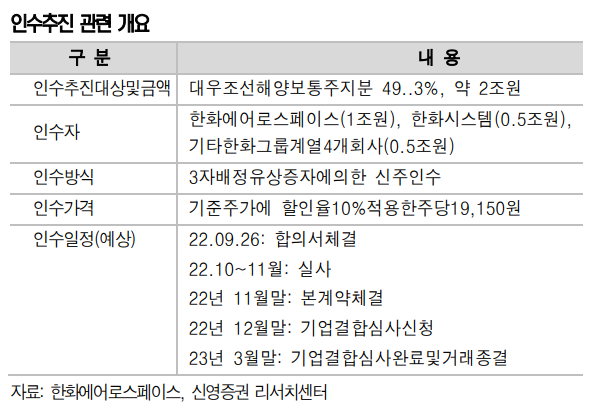

한화(000880)그룹이 대우조선해양(042660)을 2조원에 인수하기로 했습니다. 지난 2008년 6조원대 가격으로 인수를 추진하다 무산된 이후 14년 만인데요. 이번 빅딜로 한화는 해양에서 우주까지 방산 포트폴리오를 확대하고, 대우조선해양은 23년 만에 ‘주인 없는 회사’라는 꼬리표를 떼게 됐다고 자화자찬 일색입니다.

근데 둘의 악연이니 회포니 난 잘 모르겠고... 그래서 내 주식(대우조선 혹은 한화 주주님은 손을 들어 주세요)은 어떻게 되는 건가요. 앞으로 꽃길만 걷나요? 오늘 <코주부>에서는 한화의 대우조선 인수에서 눈여겨 봐야할 체크 포인트 짚고 갑니다.

한화는 방산왕이 되고, 대우조선은 주인 찾고

우선 인수 시너지 효과를 간략하게 짚고 가겠습니다. 이번 인수로 한화는 그룹의 뿌리인 방산 사업을 더욱 키울 수 있게 됐습니다.현재 한화의 방산 포트폴리오는 공군·육군 중심이지만 잠수함 등 특수선 설계 및 건조에 특화된 대우조선을 품으면 ‘육해공’을 아우르는 종합 방산 기업으로 발돋움할 수 있기 때문입니다.

친환경 에너지 사업을 강화하는 효과도 기대됩니다. 특히 에너지 전환의 ‘브리지 기술’로 평가 받으며 최근 가격이 급등한 액화천연가스(LNG) 분야에서 대우조선과의 시너지를 극대화한다는 방침입니다.대우조선의 LNG 기술(해상 생산, 운반, 연안 재기화 설비 등)을 확보하면 앞으로 수요가 급증하는 LNG 시장에서 전 영역으로 사업을 확대할 수 있을 것으로 기대됩니다.

대우조선도 이번 인수로 얻는 게 있습니다. 그동안 대우조선은 세계 최고의 기술력에도 주인 없는 회사라는 점 때문에 선사들과의 가격 협상에서 제대로 목소리를 내기 힘들었거든요. 주인 없는 기업에 주인이 생겼다는 것, 기업 정상화의 첫걸음을 의미하죠.

와 2조원이요? 기업 정상화에는 택도 없어

장밋빛 미래에도 주가는 영 시원찮습니다. 전문가들도 전망을 보류하는 분위기고요. 왜냐고요? 걸리는 게 한 두 개가 아니거든요.

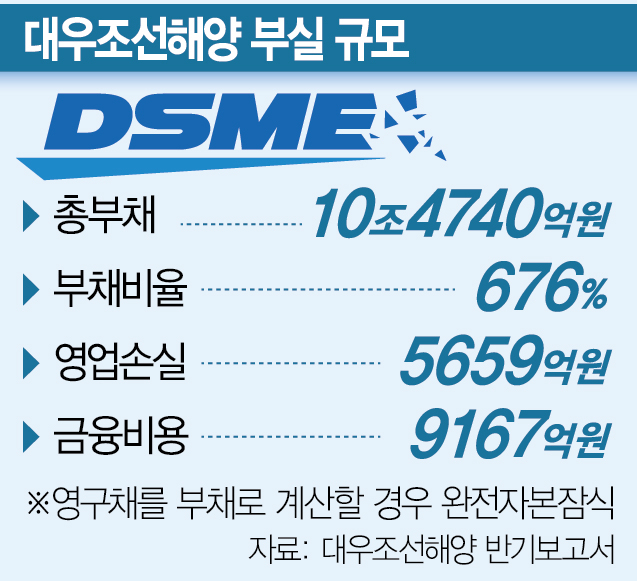

일단 ①대우조선의 정상화를 위해 추가로 투입되어야 할 자금이 상당할 것이라는 지적입니다. 대우조선은 지난해 1조 7547억원의 영업손실을 기록했고, 올 상반기에도 5696억원의 적자를 냈죠. 상반기 기준 부채 비율은 676%에 달하고 총부채도 10조 4740억원에 이릅니다.

이런 게 총체적 난국이 아닐까 싶은데... 증권가에서도 이번 거래로 대우조선의 재무 상황이 나아지겠지만, 눈에 보이는 실적 개선이 확인돼야 한화그룹의 자금 부담에 대한 우려를 덜 수 있다고 진단했습니다.

실제 경영 정상화가 더딜 경우 오히려 한화에어로스페이스(012450)의 앞길을 막을 수도 있습니다. 한화에어로스페이스는 최근 방산으로 사업을 재편하며 재평가 기대감이 높아졌는데요. 당장 내년부터 대우조선 실적이 연결로 반영되면 실적 불확실성에 휩싸이게 됩니다. 올해 들어 대우조선의 수주가 늘어나고 있긴 하지만 수년간 저가 수주와 원재료 부담으로 부진을 겪어왔기 때문에 회복은 쉽지 않을 것으로 보입니다.

영구채만 2조3000억…이제 금리는 누가 책임지죠?

②인수 과정에서 영구채 처리와 각종 우발채무에 대한 매도인의 보장 범위 등이 정리되지 않으면 앞으로 추가 부실이 발생할 가능성도 있습니다. 특히 업계가 주목하는 것은 수출입은행이 보유한 2조3000억원 규모의 대우조선 영구채 처리 방향입니다. 수은은 2015년 대우조선 정상화를 위해 회사가 발행한 전환사채(CB)를 인수하는 방식으로 2조3000억원을 지원했습니다. 이후 대우조선이 이를 제때 갚지 못하자 재무건전성을 고려해 영구채로 전환해줬죠.

문제는 올해 말까지 1%대 저리가 적용되는 영구채 금리가 내년부터는 기간에 따라 금리가 상승하는 스텝업 구조라는 점입니다. 대우조선 신용등급(BBB-)의 회사채 기준 수익률을 그대로 적용하면 당장 내년부터 10% 이상의 이자 부담이 발생할 수 있는 거죠. 연간 금액으로 2300억원 수준.

앞으로 금리가 계속 상승하는 게 불 보듯 뻔한데. 그렇다면 이 금리 부담은 누가? 한화가 지게 된다면 이번 인수가 악수가 될 가능성이 크죠.

애써 정상화 시켜도 돈은 산은 주머니로?

③이번 인수가 끝나도 대우조선에 대한 산은 지분이 여전히 28.2%에 달한다는 것도 문제로 지적됩니다. 유재선 하나증권 연구원은 “이 때문에 공적자금 회수에 대응하는 오버행(잠재적 매도 물량) 리스크가 꾸준히 제기될 여지도 있다”고 설명했습니다.

④한화그룹이 인수 과정에서 강성 노조를 마주해야 한다는 점도 부담 요인입니다. 실제 대우조선 노조는 구조조정을 우려해 2008년 한화그룹이 인수합병과 관련해 실사를 추진할 때나 2019년 현대중공업그룹이 실사를 추진할 때도 이를 막은 전력이 있습니다. 다만 한화그룹은 현재 오너 3세인 김동관 한화 전략부문장 겸 한화솔루션 전략부문 대표이사 사장이 경영승계 절차를 준비하는 상황인 만큼 인수 과정에서 노사관계 부담이 불거지지 않게 최대한 진행할 것이라는 관측도 나옵니다.

14년 돌고 돌아 결국 한화 품으로 돌아간 사연은?

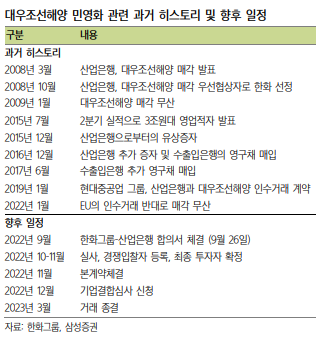

마지막으로 눈물겨운(?) 매각 스토리도 보고 가시죠. 한화와 대우조선의 인연은 대우조선의 매각이 본격화된 2008년으로 거슬러 올라갑니다. 당시 분위기는 지금과 달리 매우 치열했습니다. 조선업 경기가 호황이었던 만큼 한화는 물론 포스코, GS, 두산, 현대중공업 등 내로라하는 기업들이 모두 뛰어들면서 4조원대였던 인수가가 8조원대까지 치솟을 정도였으니까요.

한화는 승기를 잡기 위해 무려 6조원(이상으로 추정)이라는 인수금액을 베팅했습니다. 승부수는 통했습니다. 한화가 우선협상대상자로 선정된 거죠. 그러나 기대와 달리 2008년 글로벌 금융위기에 따른 자금난, 대우조선 내부 구성원들의 반발로 최종 인수에는 실패했습니다.

이후 대우조선은 업황 부진으로 내리막길을 걸었습니다. 한화와 대우조선(정확히는 산은)의 사이도 내리막을 탔습니다. 당시 매각 협상이 결렬되면서 3000억원이 넘는 이행보증금을 두고 7년이나 법적 다툼을 벌였거든요.

이런 과거 악연을 딛고 한화와 산은이 다시 손을 잡은 것은 이해관계가 맞아 떨어졌기 때문입니다. (역시 인생은 타이밍...) 대우조선 정상화의 마지막 희망이었던 현대중공업의 인수가 불발된 상황에서 한화도 2030년 글로벌 방산 톱10이라는 목표를 달성하기 위해 다시 대우조선에 눈길을 주게 됐거든요. 이것이 14년 만의 재회 스토리입니다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >