대표적인 경기 방어주인 펩시코가 경기 둔화 우려에도 3분기 ‘깜짝 실적’을 발표했다. 여름 성수기와 제품 가격 인상으로 인플레이션을 극복하며 성장세를 이어가는 모습이다.

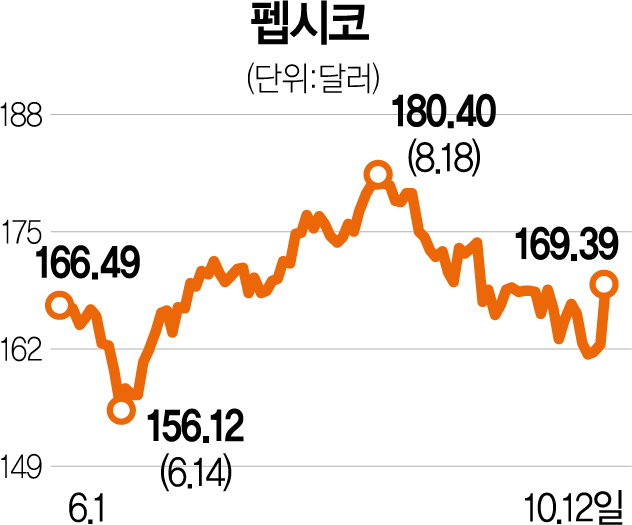

펩시코는 13일 3분기 매출이 219억 7000만 달러, 주당순이익(EPS)은 1.97달러로 집계됐다고 밝혔다. 모두 시장 전망치를 웃도는 수치다. 앞서 미국 금융 정보 업체 레피니티브는 월스트리트 애널리스트 분석을 종합해 펩시코의 분기 매출을 208억 4000만 달러, EPS를 1.84달러로 전망했다. 또 환율 효과, 인수 및 매각을 제외한 순매출은 지난 3분기에 전년 동기 대비 16% 증가했다. 올 들어 3분기까지 누적 순매출은 전년 동기 대비 14.3% 늘어났다. 호실적을 동력으로 펩시코는 이날 미국 뉴욕증시에서 4.18% 상승 마감했다.

사업 부문별로 프리토레이 북미(스낵)는 판매량 감소에도 불구하고 전년 대비 매출액(55억 6000만 달러)이 19.6% 증가했다. 퀘이커 푸드 북미 부문의 경우 매출액 (7억 1000만 달러)은 가장 낮지만 매출 성장은 15.4%로 높게 나타났다. 가장 높은 매출 비중을 차지하고 있는 북미 음료(매출 비중 30.2%) 매출은 전년 대비 3.6% 성장했다. 펩시코는 펩시콜라·게토레이·마운틴듀 같은 음료 브랜드 외에도 레이스·도리토스·치토스 같은 과자를 생산하는 프리토레이의 북미 사업권을 소유하고 있다.

펩시 측은 선제적인 가격 인상과 강한 여름 수요가 호실적에 기여했다고 설명했다. 라몬 라구아르타 펩시 최고경영자(CEO)는 “여름 수요 증가와 가격 상향으로 이 같은 실적을 기록했다”며 “가격을 높이고 있지만 소비자는 우리를 지지해 주고 있다”고 말했다.

펩시코는 올해 매출 성장률을 10~12%, 고정 환율 기준 핵심 EPS 증가율을 8~10%로 예상했다. 또한 배당금 지급 62억 달러, 자사주 매입 15억 달러 등으로 총 77억 달러를 주주들에게 환원한다고 밝혔다.

김세환 KB증권 연구원은 “인플레이션과 우크라이나 분쟁에도 펩시가 긍정적인 3분기 실적 시즌 스타트를 끊었다”면서도 “다만 코로나19 재확산으로 인한 레스토랑 수요 감소, 글로벌 공급 차질, 인플레이션에 따른 원재료 가격 상승 등 리스크 요인은 남는다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >