생명보험사의 전속 설계사가 빠르게 감소하고 있다. 생명보험 가입에 대한 수요 자체가 줄어든 데다가 생보사들의 ‘제판분리(상품설계와 판매 분리)’ 행렬이 이어진 여파다. 또 코로나19 이후 확산된 비대면 금융도 영향을 미쳤다. 한화생명·미래에셋생명 등에 이어 최근 흥국생명도 전속 설계사 조직을 떼어 내 자회사형 법인보험대리점(GA) 설립을 추진하고 있다.

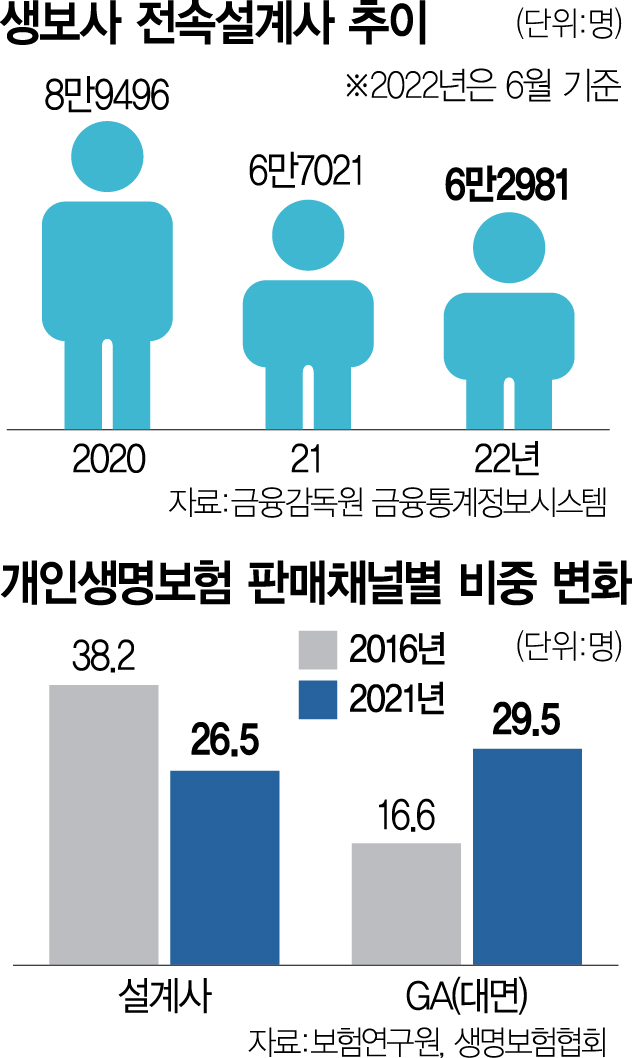

17일 금융감독원 금융통계정보시스템에 따르면 2020년 말 8만 9496명으로 9만 명에 육박했던 생보사 전속 보험설계사 수는 올해 6월 말 기준 6만 2981명으로 30%가량 쪼그라들었다. 이는 고령화에 생명보험 가입 수요 자체가 줄어든 영향이 크다. 또 코로나19를 거치면서 대면 영업이 중심인 보험설계사들의 타격이 컸고 이탈도 늘었다. 보험연구원에 따르면 코로나19가 확산됐던 지난 2년(2019~2021년) 동안 생명보험 전속 설계사의 월평균 소득은 연평균 2.0% 하락했다.

생보사 전속 보험설계사가 감소한 가장 큰 이유는 제판분리를 통한 자회사형 GA 등장이다. GA는 전속 설계사와 달리 보험사 한 곳의 상품만이 아니라 여러 보험사들의 상품을 판매한다. 대형 보험사들의 제판분리로 전속 설계사들이 자회사형 GA로 대거 이동하게 되자 자연스레 전속 설계사 수가 감소했다. 한화생명은 지난해 4월 업계 최초로 제판분리를 추진해 자회사형 GA 한화생명금융서비스를 설립했다. 한화생명금융서비스는 이미 최대 규모의 설계사 수를 자랑하지만 영업 경쟁력 강화를 위해 대형 GA인 피플라이프 인수도 앞둔 것으로 알려졌다. 최근 흥국생명도 제판분리 행렬에 동참했다. 흥국생명은 내년 초를 목표로 자회사형 GA HK금융서비스(가칭)를 설립하기 위해 지난달 8일 금융 당국에 인가를 신청했다. 흥국생명 관계자는 “아직 전속 설계사 조직을 완전히 떼어 내 별도의 판매전문사를 설립할지, 전속 설계사 조직을 그대로 두고 일단 자회사형 GA 형태로 출범시킬지에 대해서는 확정되지 않았다”고 밝혔다.

보험사들은 제판분리를 통해 효율성을 높일 수 있다고 보고 있다. 보험사는 상품 개발과 자산 운용에 집중하고 인건비 등 고정비용을 덜 수 있기 때문이다. 아울러 자회사형 GA에서 다양한 상품 판매를 통해 실적도 끌어올릴 수 있을 것으로 기대하고 있다.

보험사들의 제판분리 추진은 전속 설계사들의 영업 경쟁력이 과거에 비해 줄어든 영향도 있다. 보험연구원에 따르면 개인생명보험의 설계사 판매 비중이 2016년 38.2%에서 2021년 26.5%로 감소한 반면 같은 기간 GA에서는 16.6%에서 29.5%로 상승했다. 김동겸 보험연구원 연구위원은 “전속 설계사와 영업 방식이 유사하면서도 소비자에게 다양한 상품 제공 이점을 가진 GA채널이 급성장했다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >