한국은행의 기준금리 연속 인상으로 대출금리는 무섭게 오르는데 예금금리 인상 폭은 상대적으로 소폭에 그치면서 예대금리 차가 확대되고 있다. 이는 은행 간 경쟁이 줄어들고 변동금리 대출이 늘어난 영향이라는 분석이다. 그 결과 국내 은행의 당기순이익도 과거 10년 평균보다 1.7배 더 많은 수준으로 늘었다.

18일 한국은행은 ‘우리나라 은행의 예대금리 차 변동 요인 분석 및 시사점’ 보고서를 통해 “2021년 하반기 이후 기준금리가 상승하는 가운데 차주들의 변동금리 대출 선택 비중이 늘어난 점과 은행 간 가계대출 확대 경쟁이 일시적으로 줄어들었던 점이 예대금리 차 확대의 주요 배경”이라고 밝혔다.

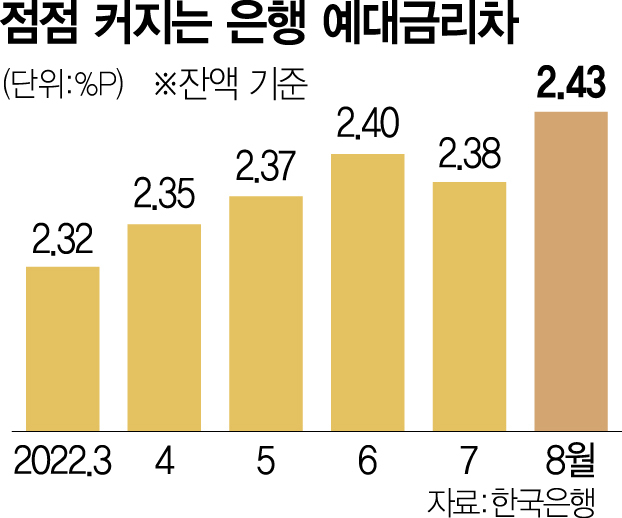

8월 예금은행의 신규 취급액 저축성 수신 금리는 0.05%포인트 오르는 데 그친 가운데 대출금리는 0.31%포인트 상승했다. 신규 취급액 기준 예대금리 차는 1.54%포인트로 전월 대비 0.26%포인트 확대됐다. 은행의 수익과 직결되는 잔액 기준 예대금리 차는 2.43%로 전월 대비 0.05%포인트 확대되면서 2014년 9월(2.44%포인트) 이후 8년 만에 최대치를 기록했다. 은행의 당기순이익은 2021년 16조 9000억 원으로 2010~2020년 중 평균 9조 4000억 원을 크게 뛰어넘는다. 국내 은행의 이자 이익의 40%는 예대금리 차 확대 영향이다.

연구진은 예대금리 차에 영향을 미칠 수 있는 요인을 세부적으로 살펴봤다. 점검 결과 잔액 기준 예대금리 차 변동에는 ‘기준금리 및 대출·예금 구성’과 ‘리스크 프리미엄’이 반영됐다. 예금 가운데 저원가성 예금 비중이나 대출 중 변동금리 비중이 높을수록 예대금리 차가 벌어진다는 것이다. 과점 시장 내에서 점유율이 높아진 은행들은 예대금리 차를 확대하고 반대로 점유율이 낮아진 은행들은 예대금리 차를 축소한다.

최근 상황을 살펴보면 국내 은행의 대출 70%가 변동금리 대출인 만큼 시장금리 변화에 민감하게 반응하고 있다. 반면 예금 55%는 시장금리 변화에 영향을 거의 받지 않는 요구불예금 등 저원가성 예금으로 금리 변화에 둔감하게 반응한다는 것이다. 노유철 한은 과장은 “소비자에게 금리 관련 정보를 제공해 은행·상품에 대한 폭넓은 선택권을 가질 수 있게 함으로써 은행 간 적정 경쟁이 유지되는 가운데 투명하게 예대금리 차가 결정되는 환경을 조성해야 한다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jw@sedaily.com

jw@sedaily.com