국내외 기준금리 인상 기조에 레고랜드발 채권시장 불안까지 겹치면서 자금조달비용지수(COFIX·코픽스)가 4%대에 육박하게 됐다. 코픽스가 역대 최고 수준으로 오르면서 코픽스를 지표 금리로 삼는 은행권의 변동형 주택담보대출 금리 역시 연 8%를 넘어서 연말께 9%대에 이를 것이라는 전망이 나온다. 당장 16일부터 코픽스가 시중은행의 변동형 주담대 금리에 반영됨에 따라 ‘영끌족’과 ‘빚투족’들은 물론 일반 서민들도 허리가 휠 정도의 이자 부담을 떠안게 됐다.

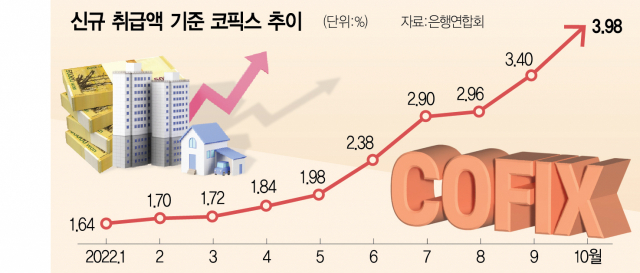

15일 은행연합회에 따르면 10월 신규 취급액 기준 코픽스는 3.98%로 9월 기준(3.4%)보다 0.58%포인트나 상승했다. 2010년 코픽스가 공시된 후 역대 가장 높은 수준이다. 상승 폭(0.58%포인트) 또한 공시 이후 최고로 높다.

잔액 기준 코픽스와 신(新)잔액 기준 코픽스도 모두 전월 대비 상승했다. 잔액 기준 코픽스는 전월보다 0.33%포인트 오른 2.85%를, 신잔액 기준 코픽스는 0.32%포인트 오른 2.36%를 각각 기록했다. 코픽스는 국내 8개 은행이 조달한 자금의 가중 평균 금리다. 은행이 실제 취급한 예적금과 은행채 등 수신 상품의 금리 변동이 반영되는 구조다. 신규 취급액과 잔액 기준 코픽스에는 정기예금과 정기적금·상호부금·주택부금·양도성예금증서, 환매조건부채권 매도, 표지어음 매출, 금융채(후순위채·전환사채 제외)가 반영된다.

은행권에서는 12일 한국은행이 2.50%였던 기준금리를 3.00%로 0.50%포인트 인상했고 이후 은행들이 정기 예적금 금리 경쟁에 나서면서 코픽스 인상으로 이어졌다고 분석했다. 여기에 레고랜드 사태로 국내 채권금리가 요동을 친 것도 코픽스 상승에 영향을 미쳤다. 은행권의 한 관계자는 “레고랜드 사태로 채권시장이 불안해지면서 금융 당국이 은행권의 유동성커버리지비율(LCR) 규제 정상화를 유예한 게 지난달 중순이었다”며 “그때까지 은행들이 자금 조달 경쟁을 했고 미국·한국의 기준금리가 오른 점 등이 복합적으로 작용했다”고 설명했다.

신규 취급액 기준 코픽스가 큰 폭으로 오르면서 일부 시중은행들은 이를 반영해 대출금리 조정을 예고했다. 우리은행은 16일부터 신규 코픽스 기준 주담대 금리를 5.74~6.54%에서 6.32~7.12%로 올린다. 하단은 6%대로, 상단은 7%대로 단숨에 올라선 셈이다. KB국민은행은 신규 코픽스 연동 변동형 주담대 금리를 5.76~7.16%로 올리면서 상단이 7%대를 돌파했다. NH농협은행의 변동형 주담대도 5.09~6.19%에서 5.67~6.77%로 인상된다. 전세대출 금리 또한 상단이 7%대를 넘어섰다. 국민은행의 경우 내부 신용등급 3등급, 2년 만기 기준으로 5.82~7.22%로 변동된다.

관건은 내년에도 코픽스 오름세가 계속될 것이라는 점이다. 한국은행은 24일 금융통화위원회를 열고 기준금리를 추가 인상할 예정이다. 기준금리 인상으로 시중은행이 수신 금리를 인상해 조달 비용이 늘면 코픽스 및 대출금리도 계속 인상될 수밖에 없다. 금융권의 다른 관계자는 “금융 당국은 수신금리 인상 경쟁을 자제하라고 했지만 국내외 환경적인 요인으로 인해 내년 초에도 수신금리는 계속 올라갈 수밖에 없다”며 “대출금리의 오름세도 당분간 계속됨에 따라 차주가 체감하는 이자 부담의 정도는 상당히 높아질 것”이라고 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jikim@sedaily.com

jikim@sedaily.com