금융투자소득세 2년 유예를 둘러싸고 여야가 정면으로 대립하고 있다. 국내 투자 여건의 지각변동을 일으킬 만한 제도 변화 리스크를 고려해 유예해야 한다는 목소리가 크지만 시행 한 달을 앞두고도 관련 논의는 평행선을 달리고 있다.

증권 업계와 세무 전문가들은 유예 방안을 하루빨리 확정 지어 증시 불확실성을 줄여야 한다고 입을 모은다. 이와 함께 유예가 확정되면 졸속 시행에 따른 부작용을 잡을 수 있는 여유가 확보된 만큼 다시 한 번 세밀한 보완 작업을 해야 한다고 한목소리를 냈다. 기존 금투세 과세 방안은 ‘소득이 있을 때만 과세한다’는 조세 원칙에는 부합하지만 현재 추진 의도를 반영하기에는 제도나 시스템이 미흡하다는 것이다. 특히 장기 투자를 유도하고 금융투자 비중을 늘려가고 있는 동학개미들의 세 부담을 합리적으로 낮춰줄 제도 설계가 필요하다는 게 전문가들의 지적이다.

21일 금융투자 업계에 따르면 금투세 유예 방안을 하루빨리 마련하고 좀 더 세밀하게 세제를 설계할 필요가 있다는 의견이 잇따른다. 금융투자협회 관계자는 “장기 투자와 펀드 투자에 대한 유인이 크게 떨어지는 점은 논의 과정에서 반드시 보완돼야 한다”고 말했다.

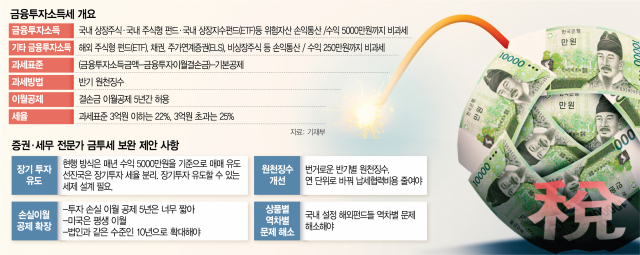

가장 큰 문제로는 한국 증시의 고질적 저평가 요인인 장기 투자에 대한 인센티브가 없다는 점이 꼽혔다. 선진국은 주식을 장기간 보유하는 투자자에게 절세 혜택을 주는데 한국은 거꾸로 주식을 매년 팔아서 수익을 챙겨야 절세 혜택을 볼 수 있는 것이다. 실제로 미국은 1년 미만으로 보유한 주식을 처분할 때는 개인의 일반 소득과 합산해 누진세율로 종합 과세하지만 1년 이상 장기간 보유한 주식을 처분할 때는 0~20%의 낮은 세율로 분리과세하고 있다. 특히 장기 양도소득의 경우 소득에 따라 세율을 달리 적용한다. 우리나라 돈으로 연간 소득이 대략 5300만 원 이하일 경우 장기 투자 소득에 대해 비과세 혜택을 받을 수 있다. 영국 역시 전체 소득 규모에 따라 자본소득을 10%·20%의 세율로 분리과세하며 프랑스는 이자·배당·자본이득을 분리과세하고 장기 보유 주식에 대해서는 매년 일정한 비율로 공제 혜택을 준다.

또한 현재 안대로라면 연간 5000만 원의 기본공제를 활용하기 위해 연말에 개인투자자들의 매도 물량이 많이 나올 수 있다. 지금도 대주주 양도세 회피 물량 때문에 매년 12월에는 개인투자자들의 대규모 순매도가 이어지면서 시장이 교란되고 있다는 지적이 나온다. 오문성 한양여대 세무회계학과 교수는 “단타보다는 긴 안목을 갖고 성장성이 좋은 업체에 투자하는 것을 장려해야 한다”며 “장기 투자에 대한 세율을 낮추는 방안을 고려해봐야 할 것”이라고 말했다.

투자 손실을 이월 공제하는 기간을 넓혀야 한다는 지적도 나온다. 투자 손실액을 5년간 이월해 공제할 수 있도록 만들어 조세 저항을 줄이려 했지만 이 기간이 너무 짧다는 게 전문가들의 시각이다. 금투세의 손실과 이익을 통합 계산하는 기간이 5년에 불과해 투자 이익을 장기적 관점에서 보호 받지 못할 가능성이 높다는 것이다. 손실 이월 공제는 장기적으로 놓고 봤을 때 자본시장 투자 유인 효과가 크다. 당장 손해를 봐도 장기 투자로 이익을 냈을 때 세금을 감면 받을 수 있기 때문이다. 미국과 영국은 이월 공제를 무기한으로 허용하고 있다. 김영진 금융투자협회 세제지원부장은 “세수 안정성을 고려해 선진국과 같은 수준으로 기한을 늘리기는 어려울 것”이라면서도 “형평성을 고려해 법인과 같은 기준인 10년으로 공제 기한을 늘려야 한다고 본다”고 말했다.

반기별 원천징수에 대한 조정이 필요하다는 의견도 있다. 세금 납부 과정에서 발생하는 부수적 납세 협력 비용에 대한 배려가 부족하다는 것이다. 금투세는 금융회사가 반기별로 원천징수하거나 투자자가 반기별로 예정신고를 하고 다음 연도 5월에 확정신고를 해야 한다. 증권 업계 관계자는 “1년에 두 번 나눠 내는 것을 연말에 한 번 몰아서 내는 것으로 바꾸면 자연스럽게 징수 시점이 6개월 뒤로 미뤄지고 증권사와 과세 당국도 주어진 기한 안에 관련 시스템 개발을 끝낼 수 있다”고 말했다.

국내 설정된 해외 펀드에 대한 과세 문제도 해결해야 한다. 현재 국내 상장 주식과 국내주식형 펀드는 손실을 통산해 연 5000만 원까지 비과세다. 그러나 해외 주식, 국내 상장 해외 상장지수펀드(ETF), 기타 ETF(레버리지·인버스), 채권 매매 차익, 주가연계증권(ELS) 등은 모두 합쳐 연 250만 원밖에 공제해주지 않고 있다. 이와 관련된 투자를 활발히 해온 투자자들의 경우 세 부담이 높아지는 결과를 낳는다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >