“요즘 후쿠오카, 오사카에 한국인들이 그렇게 많다면서?” 얼마 전 친구들과 이런 대화를 나눴습니다. 한 친구는 다다음주에 오사카-교토 일정으로 여행을 간다고 하더군요. 다른 친구는 2주 전에 이미 도쿄에 다녀왔고요. 이제는 살짝 지겨운 리오프닝(마치 양치기소년 같은) 수혜를 기대해봐도 되는 걸까요? 항공주에 자꾸 마음이 가는 코주부 구독자님들을 위해 정리해 봤습니다.

확 늘어난 여객 수요

제 친구들의 뜨거운 수요에 힘입어 항공사의 11월(28일 기준) 일본 노선 수송객 수는 약 76만명으로 전월보다 83%나 늘었다고 합니다. ‘노 재팬’ 운동 이전이었던 2018년 11월과 비교하면 43% 회복한 숫자고요.

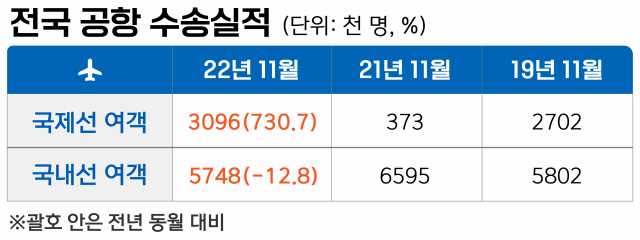

전국 공항의 국제선 이용객도 11월에 310만명으로 2019년 11월 대비 44% 수준까지 회복됐습니다. 해외여행 자체가 어려웠던 지난해 11월과 비교하면 730%나 폭증한 거죠.

이건 증권가 예상보다 빠른 회복세입니다. 또 눈치채셨겠지만 일본 노선의 회복이 중심축이 되다 보니 아무래도 저비용 항공사(LCC)의 회복세가 빨랐단 분석. 같은 기간 국내선 이용객 수는 575만명으로 작년보다 13% 줄었으니까 국내선→국제선으로 여행 수요가 슬슬 이동할 것이란 추정도 가능할 겁니다.

항공사의 실적에 지대한 영향을 미치는 유가와 환율도 요즘은 꽤 안정적입니다. 서부텍사스산중질유(WTI) 가격은 배럴당 70달러대 중반으로 내려왔고, 300달러를 넘어섰던 항공유도 다시 110달러대까지 떨어졌습니다. 1400원 중반대까지 올랐던 환율도 다시 1300원 아래로 안정됐고요.

다른 변수가 안정적인 상황에서 여객 수요 회복이 항공주의 실적 개선을 이끈다면, 아무래도 대형 항공사(FSC)보단 LCC들의 수혜가 기대되겠죠. 아직까진 비행기표가 비싸니까 저렴한 티켓을 구하려는 사람들이 많을 거고요. 증권가에서는 제주항공의 실적이 가장 임팩트 있게 살아날 것으로 보고 있습니다. 그때 그때 싼 표만 찾느라 저도 몰랐던 사실이지만, 제주항공은 일본 노선의 전통적 강자입니다. 11월 일본 노선 수송객은 전월 대비 110% 증가하면서 타사 대비 강한 회복력을 보였죠. 제주항공의 4분기 실적이 흑자전환에 성공할지가 일단 관건입니다.

그래도 아주 끌리진 않아

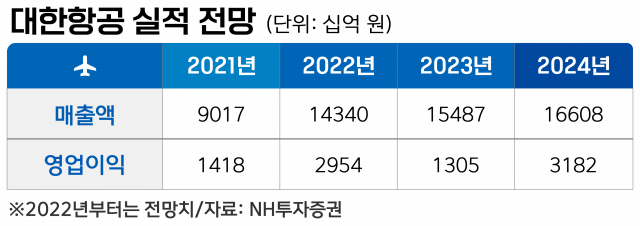

대한항공은 어떻냐고요? 아시다시피 대한항공은 팬데믹 기간에도 여객기를 화물기로 뜯어 고쳐서 오히려 영업이익이 늘었죠. 2019년 대한항공의 매출 중 여객과 화물 부분이 차지하는 비중은 각각 63%(7조7675억원), 21%(2조5574억원)였는데 2021년에는 팬데믹 때문에 여객 12%, 화물 76%로 뒤집어졌습니다. 화물로 돈을 척척 벌면서 재무구조가 대폭 개선됐습니다.

그런데 팬데믹 기간 동안 풍선효과처럼 늘어났던 소비가 줄고 경기가 둔화되면서 최근 들어 화물의 양도, 운임도 감소했습니다. 내년에도 이런 추세는 이어질 전망입니다. 그래서 대한항공의 내년 영업이익 전망치는 안 좋은 상황입니다. 이 사실을 저도 알고 모두가 알기 때문에 주가에 이미 반영됐다고 봐도 될 것 같습니다.

그렇다면 호재는 있을까요? 아시아나항공과의 합병을 위한 기업 결합 심사를 추진 중이며 성사되면 우리나라 국제선 점유율 40%를 갖고 풍성한 글로벌 노선 구성이 가능해진다는 사실...도 이미 너무 알려졌죠. LCC보다는 마진을 더 챙기니까 여행객 증가로 수혜도 입긴 하겠지만 LCC와 비교하면 별 임팩트가 없어 보입니다.

중국 노선의 회복은 조금 기대되는 부분입니다. 2019년 11월 대비 여객 수송량은 현재 미주 89.3%, 일본 83.3%, 동남아 58.1%, 유럽 47.4%, 중국 4.5% 수준입니다. 중국은 코로나 이전 전체 국제선 여객 수에서 20%를 차지했으나 현재는 제일 막혀 있는 셈입니다. 마침 중국 정부가 12월 7일 ‘위드코로나’ 정책으로 돌아서겠다고 했으니까 기대를 걸어볼 만합니다. 중국 친구들도 외국 공기가 그립다고 난리니까요.

우리보다 먼저 위드 코로나를 실시한 미국의 경우 이미 코로나 이전 수준의 90%까지 회복됐다고 합니다. 고물가, 경기 침체에도 그동안 억눌린 여행 수요가 폭발적으로 늘어났다는 점, 아직 비싼 항공료도 기꺼이 낸다는 점, 미국 항공사들의 실적이 이미 코로나 이전 수준을 넘어섰다는 점에 귀가 솔깃해집니다. 그래서 내년에는 LCC들의 흑자전환 및 항공사들의 운영 노선 정상화를 기대해볼 수도 있지 않을까요. 국제항공운송협회(IATA)는 2023년 글로벌 항공 여객 수송량 전망치를 2019년 대비 94% 수준, 2024년에는 103% 수준으로 제시했습니다.

여기까지 보면 항공주가 괜찮아 보이는 상황인 건 맞습니다. 그런데 막판에 김빠지는 말씀 좀 드리자면 엄청난 매력은 안 느껴집니다. 대한항공은 비교적 탄탄하고 안정적으로 굴러갈 회사지만 “요즘 예적금 금리도 좋은데 굳이?”싶습니다. 배당은 4년째 못 줬는데 2017년 배당수익률이 0.7%였단 점을 감안하면 배당주로서의 매력도 없습니다. 제주항공은 대한항공보다는 좀 더 다이내믹하게 주가가 움직일 수는 있겠지만 차라리 지금 많이 떨어져 있는 국내외 기술주 중에서 고르는 게 더 나을 것도 같고요.

시원하게 말씀드리지 못해 죄송하지만 결국 선택은 구독자님의 몫. 새로 투자할 생각이 있으셨다면 찬찬히 한 번 더 읽어보시고, 이미 보유하고 계신다면 좀 더 긍정적인 업황을 기대해보셔도 좋지 않을까 싶습니다.

관련기사

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ginger@sedaily.com

ginger@sedaily.com