올해 급락장에서는 운용사들의 기지도 통하지 않았다. 운용역의 적극적인 개입으로 시장 대비 초과 성과를 노리는 액티브 상장지수펀드(ETF)들이 지난해부터 대거 상장했지만 올해는 성과가 주식과 채권 부문 모두에서 패시브 상품들에 크게 뒤처졌다. 대내외적 불확실성에 짓눌린 증시에서 성장주 비중이 큰 액티브 상품들의 부진이 장기화하자 방어적 태세로 전환한 투자자들은 액티브 상품에서 자금을 대거 빼내 패시브 상품으로 옮겨 담는 모습이다.

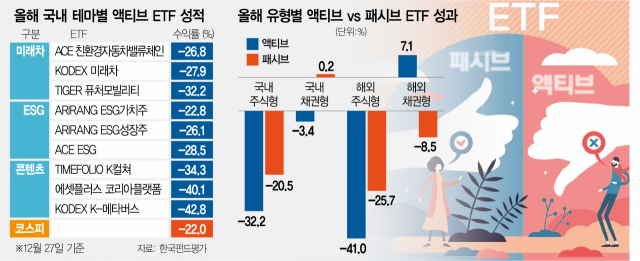

28일 한국펀드평가에 따르면 올 들어(1월 3일~12월 27일) 국내 주식형 액티브 ETF의 평균 수익률은 -32.15%로 패시브 ETF의 수익률(-20.49%)보다 부진했다. 이 기간 코스피지수가 21.95% 하락한 것과 비교하면 패시브 투자자는 더 적은 손실을, 액티브 투자자는 더 큰 손실을 본 셈이다. 해외주식형 ETF의 성과는 더 극명하다. 패시브 ETF가 연초 대비 -25.69%의 손실률을 기록할 동안 액티브 ETF는 -40.95%까지 수익률이 떨어졌다.

올해 주식 대비 높은 성과를 내고 있는 채권 상품 역시 상황은 비슷하다. 국내 채권형 패시브 ETF가 올해 0.16%의 수익률을 낸 반면 액티브 상품은 -3.44%를 기록했다. 해외 채권 투자 상품에서만 액티브(7.14%)가 패시브(-8.46%) 대비 높은 수익률을 올렸다.

같은 테마에 투자하는 액티브 ETF도 운용사별로 성과가 달랐다. 전기·수소차 등 미래차 밸류체인에 투자하는 액티브 ETF 가운데 ‘ACE 친환경자동차밸류체인액티브’는 -26.75%, ‘KODEX K-미래차액티브’는 -27.89%의 손실률을 기록했다. 같은 테마에 투자하는 패시브 ETF인 ‘HANAROFn전기&수소차’의 손실률은 -18.09%다. 신재생에너지 테마에서도 액티브 상품인 ‘KODEX K-신재생에너지액티브(-11.01%)’가 패시브 ETF인 ‘TIGER Fn신재생에너지(-8.22%)’보다 수익률이 낮았다.

글로벌 긴축 및 금리 인상, 경기 침체, 지정학적 리스크 등 대내외적 불확실성으로 예측이 어려운 변동장세가 1년 가까이 지속되면서 액티브 상품의 장점으로 꼽히는 펀드매니저들의 유연한 운용·관리가 힘을 쓰지 못한 것으로 분석된다. 금리 인상이 지속된 올해 성장주들의 하락 폭이 특히 가팔랐던 점 역시 액티브 ETF에 독으로 작용했다. 액티브 ETF들은 기본적으로 상승장에서 초과 수익을 내는 것을 목표로 하고 있다. 국내 상장된 주식형 ETF 상품 대부분이 친환경·전기차·메타버스 등 미래 성장성이 큰 테마에 투자하고 있는 만큼 성장주들의 부진이 더 큰 손실로 이어졌다는 분석이다. 한 운용사 관계자는 “지난해부터 대거 상장한 액티브 ETF들이 성장주들을 비교적 높은 비중으로 가져가고 있어 하락장에서 조금 더 타격이 커지는 경향이 있다”고 말했다.

액티브 ETF의 부진 장기화로 올 들어 투자자들이 액티브 상품 시장에서 발을 빼는 현상이 심화하고 있다. 운용 수수료가 일반 ETF 대비 비싼 액티브 ETF들이 성과 면에서도 뒤처지는 모습을 보이면서 투자 유인이 사라진 영향이다. 올 들어 국내 주식형 패시브 ETF 시장으로 2조 2182억 원이 유입된 반면 액티브 ETF 시장은 1256억 원 규모의 순유출을 겪었다. 지난해의 경우 한 해 동안 액티브 ETF로 약 7533억 원의 자금이 유입된 바 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

sunset@sedaily.com

sunset@sedaily.com