삼성전자(005930)가 6일 공시한 지난해 4분기 잠정 영업이익 4조 원대는 시장에서도 예상하지 못한 ‘충격’ 수준의 결과였다. 2021년 4분기 13조 원에 달했던 삼성전자의 영업이익은 1년 만에 3분의 1 수준으로 급감했다. 삼성전자가 분기에 5조 원 밑으로 벌어들인 것은 2014년 3분기 이후 8년 만이다. 더욱 우려되는 점은 글로벌 경기 침체에 따른 수요절벽과 공급과잉으로 주력인 반도체(DS) 부문이 15년 만에 처음으로 적자 전환할 가능성까지 제기되고 있다는 것이다. 하지만 일각에서는 반도체 다운사이클(침체기)의 영향으로 이번 실적 부진은 예견된 일이었으며 흐름상 바닥을 찍고 올 하반기에 반등할 것이라는 관측도 나온다.

◇전망치 10조 원→8조 원→5조 원…'반도체 한파'에 끝없는 추락=지난해 3분기 실적 발표 이후 시장은 삼성전자의 주력인 반도체 사업의 업황 부진으로 상당한 폭의 실적 악화가 나타날 것이라고 예상했다. 하지만 실제로 열어보니 낮출 대로 낮춰 잡은 예상보다도 훨씬 심각한 수준의 결과가 나왔다. 글로벌 경기 침체의 골이 생각보다 깊다는 것이다. 국내 기업 역사상 처음으로 연 매출 300조 원을 돌파했지만 수익성 악화로 빛을 잃었다.

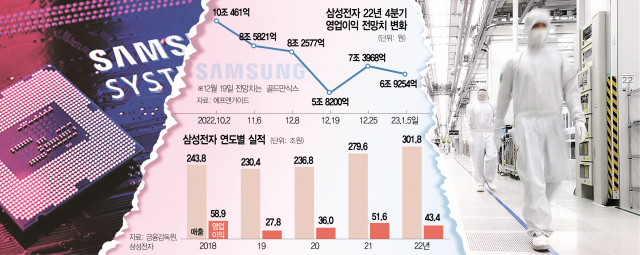

삼성전자의 실적 악화는 지난해 3분기부터 본격적으로 감지됐다. 금융 정보 업체 에프앤가이드에 따르면 삼성전자의 지난해 4분기 예상 영업이익은 3분기 잠정 실적이 나오기 직전인 지난해 10월 초만 해도 10조 원 수준이었다. 삼성전자가 이후 발표한 3분기 잠정 실적에서 반도체 업황 부진 속에 약 3년 만에 역성장을 기록하면서 시장의 기대치는 계속 낮아지기 시작했다. 지난해 11월 6일 기준 컨센서스(증권사 전망치 평균)는 8조 5821억 원 수준으로 하향됐고 12월 말에는 7조 원 초반대로 재조정됐다. 글로벌 투자은행 골드만삭스는 지난해 12월 19일 발표한 보고서에서 삼성전자의 4분기 영업이익이 5조 8200억 원 수준으로 내려앉을 수 있다고 전망하기도 했다. 당시만 해도 ‘충격’ 수준의 예측이었다.

시장의 실적 전망치는 이후 계속 낮아졌지만 발표 직전까지도 ‘5조 원은 넘을 것’이라는 관측이 지배적이었다. 예상을 뛰어넘는 실적 충격이 닥치자 삼성전자는 이례적으로 잠정 실적 결과와 별도로 설명 자료를 내고 시장의 어려움을 전하기도 했다.

◇반도체 침체에 직격타…수익성 악화에 적자 전환 우려=이 같은 어닝쇼크의 가장 큰 원인은 주력인 반도체 사업의 침체다. 본격적인 다운사이클에 진입한 메모리 업계의 불황이 삼성전자의 수익성 악화에 직접적인 영향을 미쳤다. 글로벌 경기 침체의 여파로 메모리의 주요 공급처인 스마트폰·PC 등 정보기술(IT) 제품의 출하량이 줄면서 전방 수요가 약해졌고 믿고 있던 서버용 D램에서마저 출하량 둔화 전망이 나오고 있다.

삼성전자는 “메모리 사업의 경우 소비심리 위축에 대한 우려로 고객사들이 긴축재정 기조를 강화해 전반적인 재고 조정에 나섰다”며 “이 같은 영향으로 4분기 구매 수요가 예상 대비 대폭 감소했고 공급사들의 재고 증가로 가격 하락 폭도 당초 전망 대비 확대됐다”고 분석했다.

업계는 지난해 4분기 삼성전자 반도체(DS) 부문의 영업이익을 1조 원 중반대로 내다보고 있다. 반도체 호황기였던 2021년 4분기의 8조 8400억 원과 비교하면 6분의 1 수준이다. 이번 잠정 실적 결과가 시장의 예상보다 부진했다는 점을 감안하면 반도체 영업이익 또한 1조 원 아래로 떨어졌을 수 있다는 분석이 나온다. 올해 1분기부터는 반도체 부문의 적자 전환 가능성도 제기된다. 낸드플래시의 경우 4분기에 이미 적자 전환했을 것이라는 관측이 나오기도 했다.

여기에 소비 침체로 스마트폰과 가전·TV 등 다른 주력 사업의 성적도 좋지 않았다. 수요가 부진한 데다 원자재·물류 비용이 치솟으면서 비용이 대폭 늘었기 때문이다. 매출은 선방했지만 나가는 비용이 증가하다 보니 수익성이 크게 악화됐다. 삼성전자는 “모바일 사업은 수요 약세로 스마트폰 판매·매출이 감소해 이익이 줄었고 가전 사업은 시장 수요 부진과 원가 부담이 지속되며 수익성이 악화됐다”고 밝혔다.

◇바닥 찍고 반등할까…"하반기 개선 가능성"=눈에 띄게 나빠진 성적표를 받아들었지만 시장에서는 ‘턴어라운드(실적 개선)’에 대한 기대를 드러내고 있다. 어닝쇼크에도 불구하고 이날 삼성전자 주가는 전날보다 1.37% 상승했다. 반도체 다운사이클의 영향에 따른 실적 부진은 예견된 결과였고 흐름상 바닥을 앞둔 만큼 향후 개선 가능성이 높다고 보는 시각이 우세하다는 해석이다.

삼성전자 실적 개선의 키포인트는 역시 반도체다. 업계는 삼성전자의 지난해 4분기 잠정 실적이 부진한 만큼 올해 메모리 사업 부문에서 설비투자와 생산량이 조절될 가능성이 높아졌다고 내다봤다. 부진한 4분기 실적이 ‘감산은 없다’는 삼성전자의 정책 기조에 변화를 줘 오히려 긍정적인 효과를 내게 됐다는 것이다.

공급량 조절을 통해 수익성이 개선되고 중국의 ‘리오프닝(경제활동 재개)’, 미국의 금리 인상 종료 등 예상되는 호재가 실제로 이어진다면 이르면 올해 하반기부터는 실적 개선이 나타날 수 있다는 관측이다. 도현우 NH투자증권 연구원은 “삼성전자가 반도체 부문에서 대규모 적자를 기록하면서 올해 투자를 축소할 것으로 예상된다”며 “투자 감소로 인한 공급 축소 효과는 하반기에 집중될 것으로 전망된다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jin@sedaily.com

jin@sedaily.com