금융회사들이 새 먹거리를 찾아 성장 잠재력이 큰 베트남 등 동남아시아 국가로 몰리고 있다. 탈중국 바람을 타고 동남아 시장으로 진출한 데 대한 평가는 일단 ‘절반의 성공’이다. 금융 불모지에 K금융의 DNA를 안착시켰다는 점에서는 성공으로 평가할 수 있지만 격화되는 시장 경쟁에서 생존을 넘어 성장의 발판까지 마련했는지는 의문이다. 여기다 국내 금융 당국의 지원도 아직은 초기 단계라는 평가가 나온다. 전문가들은 디지털 전환에 사활을 걸고 있는 금융 산업의 트렌드를 감안해 금융 당국이 글로벌 진출 국내 금융사들이 현지화·디지털화라는 두 마리 토끼를 모두 잡을 수 있는 싱싱한 당근을 다시금 제시해야 한다고 지적했다. 특히 세계 각지에 탄탄한 인프라를 갖추고 있는 국책은행·정책금융기관과도 ‘이인삼각의 자세’로 발을 맞춰야 한다고 조언했다.

17일 금융감독원 등에 따르면 국내 은행의 해외 네트워크는 2015년 12월 말 38개국 170개 점포에서 2022년 9월 말 39개국 205개 점포로 모두 순증했다. 1개국 증가에 그친 것은 에티오피아·스리랑카에 첫발을 내디뎠지만 모잠비크에서는 철수하면서다. 그 사이 점포(지점·현지법인·사무소) 수는 35곳 늘어났다. 기존 진출 국가에 더 집중했다는 얘기다. 한 나라에 여러 국내 은행들이 모여 있으면 서로 협력해 시장의 파이를 키울 수 있고 신디케이트론(공동 대출)을 취급해 로컬 은행이나 글로벌 은행과 겨룰 수 있다는 장점이 존재하는 것도 사실이다. 그러나 현지에 진출한 한국계 기업이나 동포를 주 고객으로 삼아 커나가는 만큼 자칫 제 살 깎아 먹기 경쟁으로 흐를 가능성도 배제할 수 없다. 금융 당국이 지나친 집적보다 분산을 권하고 있는 것도 이 때문이다. 금감원은 2015년 11월 국내 은행 7곳 이상이 뿌리내린 ‘집중 진출 지역’에 뒤늦게 문을 여는 은행은 종합 등급을 강등하고 새로운 나라에 ‘마수걸이’한 은행은 종합 등급을 승격시키는 유인책을 마련했다. 2017년 7월 전 업권을 아우르는 해외 진출 지원 강화 방안을 발표했다.

탈중국 전략은 일단 합격점

국내 은행의 해외 점포 총자산은 2015년 881억 달러에서 2021년 1832억 달러로 107.7%나 증가했다. 같은 기간 대출금이 375억 달러에서 1029억 달러로 174.1% 폭증한 것이 주효했다. 국가별 자산 규모는 여전히 중국이 323억 달러(2021년 기준)로 가장 많지만 6년 만에 264%나 증가해 135억 달러의 자산을 확보한 베트남이 눈에 띈다. ‘포스트 차이나’로 베트남을 점찍고 민·관이 합심한 성과로 평가된다.

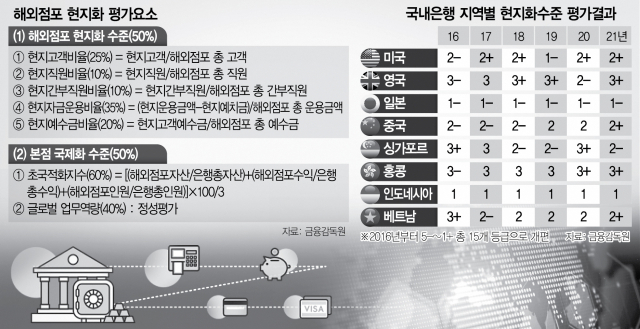

베트남 진출 금융사들은 수익 측면에서도 홍콩에 이어 2위에 올랐다. 2015년 7230만 달러에 불과했던 베트남 진출 금융사들의 당기순이익은 2021년 1억 7200만 달러로 급증했다. 금감원 현지화 지표 종합 평가에서도 베트남은 3+ 등급에서 2+ 등급으로 세 계단이나 올랐다. 그만큼 국내 은행이 베트남 현지에서 양적·질적으로 고성과를 냈다는 의미다.

그러나 국내 은행과 금융 당국이 이런 눈앞의 성과에 취한다면 옥동자에서 애물단지로 전락한 중국의 전철을 또다시 밟을 수 있다는 우려도 적지 않다. 실제 베트남 정부는 국내 대기업은 물론 금융권에도 점점 노골적인 요구를 하고 있는 것으로 전해졌다. 동남아의 또 다른 요충지인 인도네시아는 2015년 한때 5640만 달러의 당기순이익을 거두기도 했으나 코로나19 여파로 직격탄을 맞으면서 2021년 1억 7600만 달러 적자로 돌아섰다. 강해지는 규제와 견제에 전통적인 영업 방식으로는 더 이상 성장하기 어려운 상황에서 동남아 진출 금융사들이 디지털·비대면이라는 저비용·고효율의 성장 엔진을 서둘러 갖춰야 한다고 전문가들은 지적했다.

금융 당국의 역할도 커지고 있다. 베트남 금융 당국이 우리 금융위원회에 디지털 노하우 전수를 요청하고 있는 만큼 우리 금융권에 익숙한 디지털 규제가 도입될 수도 있다. 이상원 국제금융센터 글로벌은행부장은 “(역내에서) 인도네시아·싱가포르와 경쟁하고 있는 베트남을 지역 거점으로 활용, 향후 동남아 전역의 핀테크 시장 진출을 용이하게 해주는 교두보로서 역할을 기대해봄 직하다”고 말했다.

비금융서비스 테스트 허용해야

금융 당국의 금융사 해외 사업에 대한 보다 전향적인 자세도 요구됐다. 현지 법이 허용한다면 국내 은행이 배달 앱, 쇼핑몰 등 비금융 서비스도 실험해볼 수 있는 길을 열어달라는 요청이다. 현재 은행이 보유할 수 있는 자회사 범위상 해외 법인이더라도 비금융 서비스가 주력 업종이면 제한을 받는다. 글로벌과 디지털 업무를 두루 경험한 한 시중은행 부행장은 “실현 가능성을 떠나 국내 금융사들이 상상력을 발휘할 수 있게 선택지를 늘려놓아야 한다”며 “국경 간 리스크 전이가 차단돼 있는 만큼 위험성도 크지 않을 것”이라고 설명했다.

리테일 중심의 동남아에서 벗어나 영국 등 금융 선진국에서 기업금융(IB)과 같은 고부가가치 사업으로의 확장이 필요하다는 목소리도 만만찮다. 그러나 국내 은행이 영국에서 벌어들인 돈은 2015년 5160만 달러에서 2021년 8700만 달러로 68.6% 증가하는 데 그쳐 전체 평균(103.6%)에도 못 미치는 게 현실이다. 금감원은 올해부터 영국 건전성감독청에서서 2년간 파견 근무할 직원을 선발하는 등 측면 지원에 나서기로 했다. 싱가포르에서도 우리 은행들은 큰 두각을 드러내지 못하고 있다. 현지 금융 당국과 가교 역할을 해야 할 금감원 싱가포르 사무소 신설 계획조차 백지화됐다. 금감원의 해외 사무소가 감사원으로부터 방만하게 운영되고 있다는 지적을 받은 후 싱가포르 사무소 설립 취소는 물론 홍콩·워싱턴사무소도 폐쇄됐다. 한 금융 당국 관계자는 “동아시아 금융 허브 기능이 홍콩에서 싱가포르로 옮겨가는 상황에서 싱가포르 사무소 신설이 무산된 게 가장 뼈아픈 부분”이라며 “싱가포르 현지 당국과의 소통에 어려움을 겪는 금융사도 많은 것으로 안다”고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

abc@sedaily.com

abc@sedaily.com