우리나라 조세체계에서 근로소득세는 ‘소리 없는 증세의 1등 공신’이라는 꼬리표가 달린다. 표면상 정부가 세율을 올리지 않아도 매년 명목임금이 상승하면 이에 따라 과세표준 구간이 자동 상향돼 세금 부담을 키우는 역할을 하기 때문이다. “월급이 올랐다면 세금을 더 내는 게 당연하지 않느냐”는 반론이 나올 수도 있지만 이는 물가 인상을 고려하지 않았을 때 얘기다. 가령 급여가 5% 올랐어도 주택 임대료 등을 감안한 물가가 5% 동반 상승했다고 가정하면 실질임금은 제자리걸음이다. 그런데도 명목소득 증가에 따라 더 높은 세율 구간에 들어가 세금을 더 내는 ‘인플레이션 증세’가 이뤄진다. 안창남 강남대 교수는 25일 “지난해 14년 만에 과표구간을 조정했다고는 하지만 인플레이션을 제대로 반영하지 못한 탓에 감세 효과가 나타난다고 보기는 어려워 지속적인 조정이 필요하다”고 지적했다.

정부는 앞서 지난해 세법 개정을 통해 과표구간 기준 금액을 조정(최하위 구간 1200만 원 이하→1400만 원 이하, 2단계 구간 1200만~4600만 원→1400만~5000만 원 이하)했지만 이 정도로는 14년째 고정시켰던 과표구간과 세율을 적정한 수준에서 개혁했다고 보기 어렵다. 같은 기간 오른 물가를 반영했다고 하기에는 턱없이 부족해 월급쟁이의 실질 부담을 깎아줬다고 말하기 힘들다는 의미다.

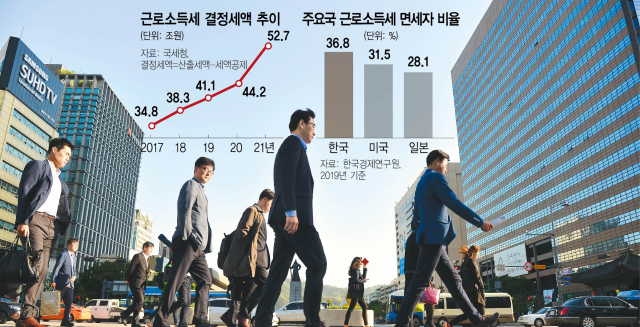

실제 국세통계연보에 따르면 2021년도 귀속분 근소세 결정세액(근소세 산출세액-세액공제)은 52조 6986억 원으로 전년(44조 1640억 원) 대비 8조 5000억 원가량 늘었다. 근소세 결정세액은 산출세액에서 세액 감면 금액과 세액공제 금액을 뺀 것으로 결정세액이 근로자가 해당 귀속 연도에 벌어들인 소득에 대한 대가로 납부해야 하는 근소세라고 보면 된다. 이 기간 근로자 수와 총급여(750조 2650억 원→807조 1988억 원)가 모두 증가했다는 점을 감안해도 총급여 증가율(7.5%)보다 결정세액 증가율(19.3%)이 훨씬 높다. 기재부의 한 관계자는 “최근 몇 년 동안 고용 흐름이 전반적으로 좋아 근소세 납부자가 늘었고 계속고용 인원의 경우 매년 임금이 오르기 때문에 세금도 같이 상승하는 경향을 나타냈다”며 “우리나라 소득세 부담도 주요 국가 평균보다 낮아 세금이 과도하다고 보기는 어렵다”고 말했다. 우리나라 국내총생산(GDP) 대비 소득세 부담은 5.3%(2020년 기준)로 경제협력개발기구(OECD) 평균인 8.3%보다 낮아 아직은 상대적으로 부담이 크지 않다는 설명인 셈이다.

문제는 이를 인정하더라도 근소세 부담의 대부분이 고소득자에게만 쏠려 있어 상당한 조세 불균형을 낳고 있다는 것이다. 2021년 기준 근소세를 한 푼도 내지 않은 근소세 면세자는 약 704만 명으로 전체 임금근로자의 35.3%에 이른다. 이는 2019년 기준 미국(31.5%)이나 일본(28.1%)과 비교해 상당히 높은 수치다.

반면 상위 10% 근로소득자들이 내는 결정세액은 매년 급증하고 있다. 이들이 2021년 납부한 근소세는 38조 5759억 원으로 전체 세액 대비 73.2%에 이른다. 취약 계층에 대한 보호 필요성은 인정하더라도 ‘넓은 세원, 낮은 세율’이라는 조세원칙이 기초부터 흔들리면 향후 조세 수용성이 떨어질 수밖에 없다는 지적이다.

세법 전문가들은 이에 따라 근로소득 공제에 상한을 두거나 특별공제를 축소하는 방식으로 점차 세금 부담 인원을 늘려가야 한다고 조언하고 있다. 특별공제 축소는 신용카드 사용액이나 교육비 등에 대해 공제를 줄여 결과적으로 과표를 높이는 방식이다. 홍기용 인천대 교수는 “특별공제를 두는 이유는 출산율 상승 등과 같은 정책적 목표를 이루기 위해서인데 정책적 성과 없이 유지되는 공제제도가 너무 많다”며 “현실적으로 고소득자에 대한 세율 인하 등 감세 정책이 어렵다면 세원을 넓히는 정책이라도 추진해야 한다”고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

squiz@sedaily.com

squiz@sedaily.com