오스템임플란트의 공개 매수가 진행 중인 가운데 사모펀드(PEF) 연합군이 제시한 매수 가격이 적절한지 설왕설래가 오가고 있다. 최대주주와 다른 주주들이 동일한 프리미엄을 적용받는다고 하지만 일각에서는 최대주주가 더 많은 이익을 얻는다는 주장이 나온다.

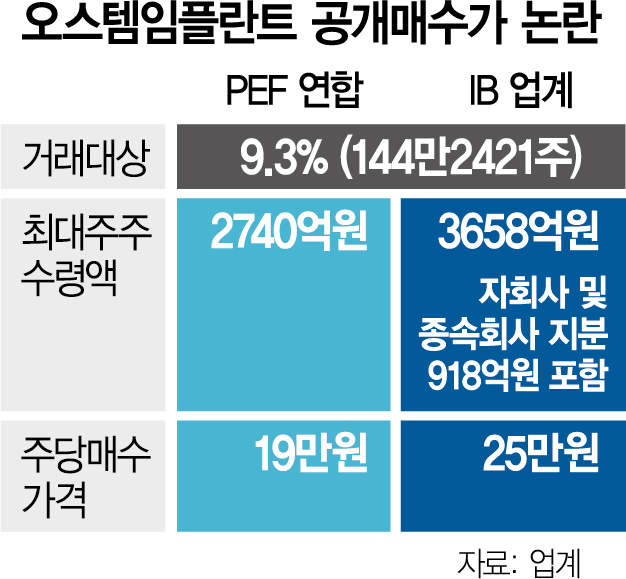

27일 오스템임플란트의 공개 매수 설명서에 따르면 PEF 연합은 최규옥 오스템임플란트 회장으로부터 잠재 발행 주식의 9.3%(144만 2421주)를 2740억 5999만 원에 매수할 예정이다. 주당 가격은 19만 원이다. 해당 가격으로 공개 매수도 진행하고 있다. PEF 연합의 유니슨캐피탈은 “이번 공개 매수는 최대주주의 지분을 인수할 때 통상적으로 적용되는 경영권 프리미엄을 모든 소액주주들에게 동일하게 제공하는 이례적인 케이스”라고 홍보했다.

그런데 공개 매수 신고서를 조금 더 뜯어보면 최대주주는 이번 거래를 통해 오스템임플란트 지분(9.3%) 외에도 오스템임플란트의 종속회사 지분을 넘기는 대가로 918억 원을 추가로 받는다. 최대주주 입장에서는 오스템임플란트 지분뿐 아니라 종속회사 지분 가치까지 더해 총 3658억 원을 손에 쥐는 셈이다. 해당 금액을 오스템임플란트 지분 9.3%로 나누면 주당 가격은 25만 3670원이다. 공개 매수 금액보다 33% 높은 수준이다. PEF 연합군이 최대주주로부터 오스템임플란트와는 별개로 사들인 종속회사의 지분 가치가 그만큼 대가를 치를 만한 곳인지가 논란의 핵심이다. 오스템임플란트의 종속회사 총 43곳 중 최 회장의 지분율이 많은 곳은 미국 법인과 오스템파마 정도다. 오스템파마는 오스템임플란트가 50.33%, 최 회장이 35.64%, 특수관계자가 12.58%를 보유하고 있다. IB 업계 관계자는 “오스템파마는 오스템임플란트 오너 일가가 절대적 영향력을 행사하는 기업인데 사실상 경영에 어려움을 겪으면서 지배주주에게 손실을 끼치고 있는 셈”이라며 “주당 19만 원의 오스템임플란트 매수 가격이 오너와 소액주주에게 동등하게 적용됐다는 주장은 과장된 것”이라고 꼬집었다.

한편 PEF 연합인 MBK파트너스 관계자는 이번 주가 계산과 해외 법인 등의 매각과 관련해 “일부 주주도 최 회장이 자회사 지분을 갖고 있어 이해 상충 문제가 있다고 해 지분을 정리하는 것”이라며 “최대주주에 더 혜택을 주는 것이 아니라 자회사 소유 구조 문제를 해결할 수 있는 가장 효과적인 방법”이라고 설명했다. 또 “미국 법인은 오스템임플란트 기준 18만 원에 내재된 EV/EBITDA 멀티플(11.4배)로 평가해 매수한 것이어서 주당 19만 원으로 평가한 오스템 공개 매수 가격(12배)보다 낮게 평가된 것”이라고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

theone@sedaily.com

theone@sedaily.com