금융 당국이 대형 시중은행의 과점 폐해와 중·저신용자에 대한 대출 등 금융 서비스 확대 등을 위해 인터넷전문은행 설립을 허용했지만 대형 은행의 시장 과점은 결국 해결하지 못했다. 금융권 일각에서는 은행 수만 늘린다고 과점 문제가 해결될 수 있다고 보는 것은 안일한 생각이라는 지적도 나온다.

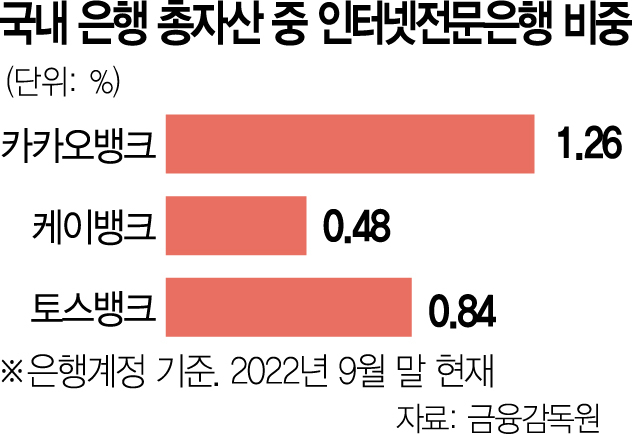

15일 금융감독원 금융통계정보시스템에 따르면 2017년 설립된 국내 첫 인터넷전문은행인 카카오뱅크의 총자산(은행 계정 기준)은 지난해 9월 말 현재 40조 원가량으로 전체 시중은행(산업은행 제외) 총자산 중 1.26%에 불과했다. 이어 설립된 케이뱅크와 토스뱅크의 비중은 각각 0.48%와 0.84%로 인터넷전문은행 3곳을 모두 합쳐도 지방은행인 부산은행(2.11%), 대구은행(2.22%)과 엇비슷한 수준이다. 짧은 역사를 고려하면 성장세가 뛰어나다고도 평가할 수 있지만 현실적으로 이들 인터넷전문은행이 전체 은행에서 차지하는 비중은 미미한 셈이다.

이 때문에 5대 은행의 과점 폐해를 줄이기 위한 방안 중 하나로 거론되는 챌린저뱅크 확대 역시 기대하는 효과를 거두기는 어렵다는 분석이 나온다. 챌린저뱅크는 플랫폼을 매개로 소매금융을 간소화하고 디지털화한 은행을 말한다. 영국의 레볼루트와 몬조, 브라질 누방크·네온방크 등이 대표적이다. 하지만 업계에서는 영국·브라질과는 한국 상황이 다르다는 지적이다. 브라질의 경우 기존 전통 은행들의 금융 인프라가 제대로 갖춰지지 않았고 폭리를 취하는 등 폐해가 심해 이를 대체하는 수단으로 챌린저뱅크가 부상한 반면 한국은 그렇지 않다. 영국이 그나마 비슷하지만 레볼루트의 경우 은행으로 시작한 것이 아니라 외화 송금 결제 서비스 기업으로 시작했으며 소비자가 필요한 서비스를 선보이면서 자율적으로 성장했다. 국내 인터넷전문은행이 태생부터 은행으로 시작해 강력한 금융 당국의 규제를 받으면서 성장 속도가 더뎌지는 것과 대비된다. 금융 당국 고위 관계자도 “레볼루트나 네온뱅크 등의 성장세가 놀랍기는 하지만 사실 국내 카카오뱅크가 훨씬 낫다. 그들에게 배울 수 있는 것은 국내 인터넷전문은행에서도 배울 수 있다”고 말했다.

이 때문에 일부 은행 중심의 국내 금융업에 대한 문제를 해결하기 위해서는 당국의 규제와 간섭이 줄어들어야 한다는 지적도 나온다. 실제로 국내에 진출한 글로벌 은행들은 한국 금융 당국의 강력한 규제에 막혀 제대로 기를 펴지 못하고 있다. HSBC는 2012년 한국 시장에서 철수했으며 한국씨티은행도 지난해 소매금융 부문을 결국 뺐다. SC제일은행도 한국 내 비중은 3% 정도에 불과하다. 금융권의 한 관계자는 “글로벌 은행들도 국내 금융 규제에 손을 들고 철수를 하는데 은행을 늘린다고 해결될 수 있는 문제가 아니다”라고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >