최근 보호예수를 걸지 않아 유통가능물량 비중이 높은 공모주들이 기업공개(IPO) 시장에 등판하면서 투자자들의 주의가 요구된다. 상장 직후 시세 차익을 노린 매도 물량이 대량으로 쏟아질 경우 ‘따상(공모가의 두 배로 시초가를 형성한 뒤 상한가를 기록하는 것)’은 커녕 주가 급락으로 손실을 입을 수 있기 때문이다.

17일 금융감독원에 따르면 이날까지 증권신고서를 제출하고 상장 준비를 진행하는 기업은 총 여섯 곳으로 상장 당일 유통 가능한 주식 물량이 전체 주식의 50%를 넘는 기업만 세 곳에 달한다.

유통가능물량이란 문자 그대로 유통 시장에서 사고 파는 거래가 가능한 주식이다. 회사가 상장 전 발행한 주식 중 일정 기간 매도하지 않겠다는 보호예수를 걸지 않은 주식과 청약 과정에서 새롭게 모집하는 주식이 대상이다. 반대로 일정 기간 동안 주식 매매를 제한하는 행위는 보호예수 혹은 의무보유라고 한다. 일반적으로 공모 기업들은 유통가능물량 비율을 30%선에서 유지하며, 투자업계는 비율이 40%를 넘어갈 경우 대량 매도 위험이 있다고 본다.

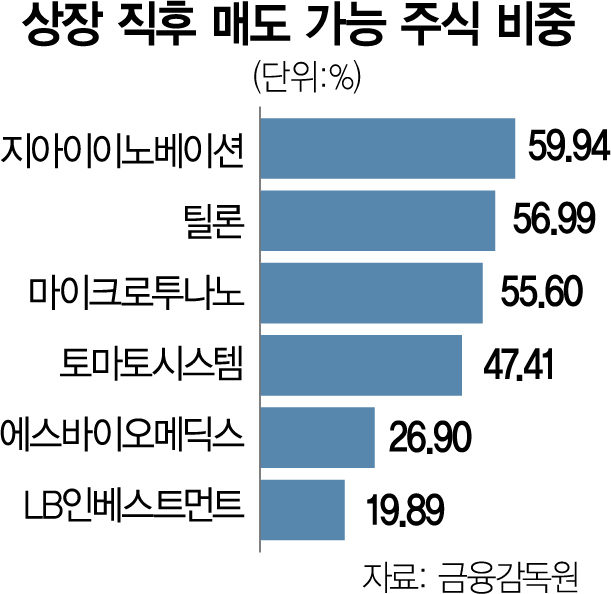

면역치료제 개발 기업인 지아이이노베이션(59.94%), 클라우드 가상화 전문 기업인 틸론(56.99%), 반도체 테스트 부품 제조 기업 마이크로투나노(55.6%), 정보기술(IT) 솔루션 기업 토마토시스템(47.41%)이 상장일 유통 가능 물량 비율이 높았다.

2017년 설립된 지아이이노베이션은 업력이 짧은데 최대 주주인 장명호 사장(6.81%)을 포함한 경영진 지분율은 공모 후 기준 11.46%로 낮다. 바이오 스타트업은 매출이 나올 때까지 시간이 길어서 그 사이 외부 투자를 여러 번 유치하기 때문이다. 유한양행(000100), 아이마켓코리아(122900), SK(034730), 한국투자증권, 디에스자산운용 등 주요 투자자들이 의무 보유 기간으로 1년을 제시하긴 했지만 소액주주들 절대 다수는 보호예수 체결에 소극적인 모습을 보였다. 지아이이노베이션은 오는 21~22일 일반 청약을 거쳐 30일 코스닥 시장에 상장할 예정이다. NH투자증권(005940), 하나증권이 대표주관사를 맡았고 공동주관사는 삼성증권(016360)이다.

마이크로투나노는 최대주주 및 경영진 지분율이 40.51%로 높고 대부분 3년 동안 매각이 제한된다. 다만 공모 주식 비율이 전체의 16.9%로 비교적 높고 에스비아이인베스트먼트(6.76%) 등 차익을 노린 투자자들이 많아 유통가능물량 비율이 높아졌다. 마이크로투나노는 다음 달 10~11일 기관투자가 수요예측을 거쳐 17~18일 일반 청약을 진행한다. 대표 주관사는 한국투자증권이다.

틸론과 토마토시스템은 업력이 길고 코넥스 시장에서 이전 상장을 준비하면서 유통 가능 물량이 늘었다. 코넥스 시장에서 오랜 기간 구주가 거래되며 지분이 분산돼 보호예수에 나서지 않는 단기 투자자들이 많아진 탓이다.

반면 LB인베스트먼트와 에스바이오메딕스는 상장 당일 시장에 풀리는 물량 비율이 각각 19.89%, 26.9%로 적었다. LB인베스트먼트는 오는 20~21일 일반청약을 실시하고 에스바이오메딕스는 오는 28~29일 기관투자가 대상 수요예측을 진행한다. 모두 미래에셋증권(006800)이 대표 주관을 맡았다.

앞서 상장 후 주가 부양에 성공한 공모주들은 대부분 유통가능물량이 10~20%대로 낮은 수준이었다. 상장 첫 날 따상(시초가가 공모가 2배로 형성된 뒤 상한가 기록)으로 장을 마감한 꿈비(407400)의 유통가능물량은 17.7%에 불과했다. 상장 직후 주가가 급락했다가 반등해 연이틀 급등한 금양그린파워(282720)도 유통가능물량 비중이 28.57%로 30%선을 넘지 않았다. 삼수 끝에 코스닥 상장에 성공한 자람테크놀로지(389020)는 상장 직후 유통가능물량을 기존 25%에서 14%로 대폭 낮추며 ‘품절주’ 효과를 톡톡히 봤다.

IB업계 관계자는 “IPO 시장이 중소형 공모주 위주로 흥행하자 기업들이 유동성 확보에 대한 자신감을 가지게 됐다”며 “그럼에도 불구하고 유통가능물량 비율이 절반을 넘으면 투자자는 옥석을 가릴 수 밖에 없다”고 전망했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

south@sedaily.com

south@sedaily.com