시중은행 예대금리차(예금금리와 대출금리 차이) 확대 추세가 이어지고 있다. 대출금리가 내리기는 했지만 예금금리는 그 이상 하락하면서 오히려 예대금리차가 커지는 모양새다.

20일 서울경제신문이 올해 2월 기준 예대금리차 공시를 한 17개 은행을 조사한 결과 가계예대금리차가 전월 대비 축소된 은행은 SC제일은행과 KB국민은행·DGB대구은행·BNK부산은행·케이뱅크·카카오뱅크 등 6곳에 불과했다. 정책서민금융을 제외하고 가계예대금리차가 축소된 은행도 SC제일은행과 KB국민은행·DGB대구은행·케이뱅크·카카오뱅크 등 5곳에 그쳤다. 지난해 말 이후 두드러졌던 예대금리차 확대 추세가 계속되고 있는 셈이다.

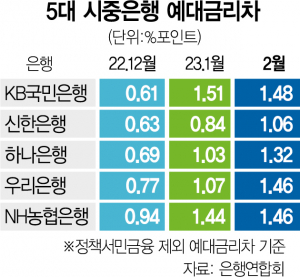

5대 시중은행 가운데 지난달 가계예대금리차가 가장 큰 곳은 우리은행으로 1.55%포인트를 기록했다. 전월 대비 0.21%포인트 확대된 수치다. 정책서민금융 제외 가계예대금리차가 가장 큰 곳은 KB국민은행(1.48%포인트)으로 전월보다 0.03%포인트 축소됐지만 여전히 가장 높은 수준을 기록했다. 또 지방은행 중에서는 JB금융지주 계열인 광주은행(5.84%포인트)과 전북은행(7.54%포인트)의 가계예대금리차가 특히 높은 것으로 나타났다.

반면 인터넷전문은행들은 전반적으로 예대금리차가 축소되는 모습을 보였다. 카카오뱅크와 케이뱅크의 가계예대금리차는 각각 1.19%포인트, 2.04%포인트로 전월보다 0.11%포인트, 0.14%포인트 축소됐다. 토스뱅크는 4.9%포인트로 전달보다 소폭 늘었지만 지난해 11월 5.61%포인트에 비해서는 부쩍 줄었다.

은행들의 예대금리차가 확대된 것은 대출금리 인하 폭에 비해 수신금리가 더 낮아졌기 때문이다. 우리은행의 경우 정책서민금융 제외 대출금리가 전월보다 0.04%포인트 하락했지만 저축성 수신금리는 0.43%포인트 내렸다. 하나은행도 대출금리는 0.05%포인트 내린 데 그친 반면 저축성 수신금리는 0.34%포인트 인하돼 하락 폭이 더 컸다.

하지만 은행들은 예대금리차가 매달 예금과 대출의 특성에 따라 확대 또는 축소될 수 있다는 입장이다. 예컨대 지난달 한 시중은행의 경우 단기 대출보다 금리가 높은 1년 이상의 중·장기 대출이 전월보다 급증했는데 이 때문에 대출금리 인하 폭이 축소돼 예대금리차가 확대됐다고 설명했다. 한 시중은행 관계자는 “매달 여·수신 특성에 따라 예대금리차 역시 축소되거나 확대되며 은행이 의도적으로 예금금리보다 대출금리를 더 낮추지는 않는다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >