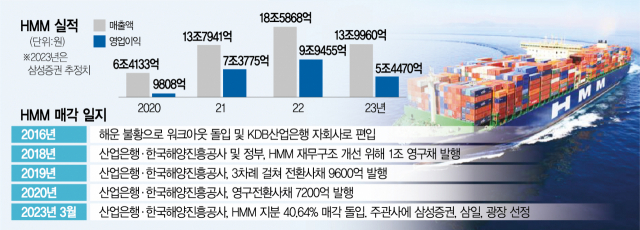

국내 유일의 국적 해운사로 시가총액이 10조 원에 이르는 HMM(011200) 매각이 주관사 선정으로 닻을 올리면서 15조 원에 달하는 HMM의 현금성 자산이 매각의 핵심 변수로 떠오르고 있다. 현금성 자산으로 HMM이 발행한 전환사채(CB)를 갚으면 주식 전환에 따른 매각가를 낮춰 인수자 부담을 덜 수 있어 매각 흥행을 이끌 수 있다. 하지만 공적 자금 최대 회수라는 원칙에 반하고 선박 구입 등 회사 성장을 위한 재원으로 활용해야 한다는 반론도 상당해 최종 결론이 주목된다.

23일 투자은행(IB) 업계에 따르면 HMM 매각 주체인 KDB산업은행과 해양진흥공사는 삼성증권(016360)·삼일회계법인·법무법인광장을 매각주관사로 선정하고 보유 지분 40.7%에 대한 매각 방안을 논의하고 있다. 이르면 상반기 내 매각을 위한 투자설명서를 인수 후보 기업들에 배포할 것으로 전망된다. 상장사인 HMM의 시총을 기준으로 경영권 프리미엄을 적용하면 현 시점의 매각가는 약 5조 5000억 원 안팎이 거론된다. ★본지 3월 22일자 21면 참조

주관사단을 이끌 삼성증권은 최근 HMM 매각 관련 보고서에서 14조 6800억 원의 현금성 자산으로 2조 7000억 원 규모 CB의 현금 상환과 주식 전환 비율을 조정해 공적 자금을 최대한 회수하면서 인수 후보를 끌어들여야 한다고 강조해 주목된다. HMM은 이익잉여금만 10조 5000억 원으로 이 중 배당으로 최대 9조 원을 쓸 수 있는데 배당을 단행하면 실제 인수 자금을 크게 줄일 수 있기 때문이다.

예를 들어 2조 7000억 원의 CB를 HMM이 보유 현금으로 모두 갚고 남은 현금도 전액 배당하면 인수자가 지분 40.7%를 사들이는 데 드는 자금은 5조 5000억 원에서 1조 9000억 원 수준으로 낮아진다. 다만 산은과 해진공은 주식 전환 시 얻을 이익을 포기했다는 배임 논란이 일 수 있고 공적 자금 최대 회수 원칙을 어겼다는 비판을 받을 수 있다.

보고서를 쓴 김영호 삼성증권 연구원은 “공적 자금을 제외해도 산은 등은 1조 7000억 원의 매각 차익을 확보하고 주식 전환 시 주가 하락 가능성이 있는 점을 고려하면 전환 포기를 배임으로 단정할 수 없다”고 말했다.

한편에서는 1조 원 규모의 CB만 현금으로 갚고 나머지는 주식으로 전환하는 방법도 거론한다. 다만 이는 조기 상환 기한인 9월 전에 모든 대주주 변경을 마쳐야 해 매각에 걸리는 시간을 고려하면 가능성이 반반이다. 규모가 크지 않아도 CB를 주식으로 전환하면 주가 하락이 예상되는 만큼 현금성 자산으로 자사주를 매입하자는 주장도 나온다. 10월 금리가 오르는 1조 원 규모의 CB를 주식으로 전환하면 2억 주 정도인데 자사주 매입이 알려지면서 예상되는 주가 상승분을 고려해도 약 5조 2000억 원이면 사들일 수 있다.

김 연구원은 “자사주를 통한 주가 부양, 대규모 배당을 통한 원매자 부담 경감은 HMM 소액 주주와 산은을 비롯한 정부 입장에서 나쁠 것이 없어 적극 검토할 필요가 있다”고 강조했다.

다만 현금성 자산을 단기 주가 부양이나 매각가를 낮추기 위한 배당으로 쓰는 것이 적절하냐는 지적도 나온다. HMM에 정통한 IB 업계 관계자는 “현금성 자산의 상당 부분은 선박 구입을 위해 남겨둔 자금”이라며 “HMM의 주력 사업은 수익은 높으나 변동성도 큰 컨테이너선 중심인데 앞으로 벌크선 비중을 높여야 안정적인 수익을 낼 수 있다”고 말했다.

특히 해운 업계는 HMM의 전신인 현대상선과 한진해운에서 쪼개져 나온 벌크선(탱커선·LNG선 포함) 사업부인 H라인·SK해운·현대LNG해운이 최근 매물로 나왔거나 나올 예정이어서 HMM이 앞으로 이들을 사들여 종합 해운사로 자리매김하는 데 현금을 활용해야 한다고 주장한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

why@sedaily.com

why@sedaily.com