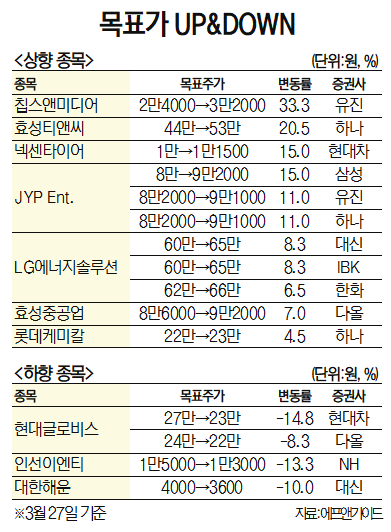

증권가에서 27일 발간된 보고서 중 목표주가가 가장 높게 상향 조정된 종목은 칩스앤미디어(094360)였다. 유진투자증권은 풍산의 목표주가를 기존 2만 4000원에서 3만 2000원으로 33.3% 올려잡았다. 인공지능(AI) 동영상 분석 시장 확대에 따라 최대 수혜가 기대된다는 이유에서다. 박종선 유진투자증권 연구원은 “동영상 분석 및 생성 AI 시대 도래 시 비디오 설계자산(IP) 수요는 폭발적으로 증가할 것으로 예상한다”며 “이미 AI관련 서버 신경망처리장치(NPU), 엣지 NPU 개발에 참여하고 있어 AI 관련 라이선스 매출이 점차 확대되고 있는 가운데, 향후 로열티 매출 발생도 급성장할 수 있어 긍정적”이라고 평가했다.

효성티앤씨(298020)도 목표주가가 올랐다. 하나증권은 44만 원에서 53만 원으로 20.5% 상향했다. 중국 석탄 생산량 확대와 인도 수요 강세의 수혜 가능성이 높다는 이유에서다. 윤재성 하나증권 연구원은 “올해 스판덱스·폴리테트라메틸렌글리콜(PTMG) 영업이익은 판가의 완만한 상승과 중국 석탄 생산량 확대에 따른 원재료 부탄다이올(BDO) 안정화로 전년 대비 63% 증가한 약 3000억 원을 전망한다”며 “효성티앤씨의 인도 스판덱스 공장 생산능력(Capa)도 기존 1.8만톤에서 총 3.3만톤으로 늘어났으며 전사에서 차지하는 비중도 10%를 넘어서기 시작했다”고 강조했다.

관련기사

현대글로비스(086280)의 목표주가는 36만 원에서 24만 원으로 14.8% 하향 조정했다. 이날 현대차증권은 “올해 감익에 대한 우려 중 가장 큰 부분은 연말, 연초 원/달러 환율 하락에 따른 수익성 악화”라며 “해운 벌크 단기 시황 악화와 컨테이너 운임 하락으로 물류 수익성 부담, 비철 트레이딩 손익 악화도 예상된다”고 했다. 인선이엔티(060150)도 1만 5000원에서 1만 3000원으로 눈높이가 낮아졌다. NH투자증권은 “지난해 이익률 높은 매립 사업의 부진으로 전년 대비 감익폭이 컸다”며 “밸류에이션 산정 시점인 올해의 실적 추정치 하향 조정에 따라 목표가를 13% 하향한다”고 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

downright@sedaily.com

downright@sedaily.com