올 들어 에코프로(086520) 3형제(에코프로·에코프로비엠(247540)·에코프로에이치엔)가 폭등에 가까운 질주를 이어가면서 사명에 ‘에코’가 붙은 기업들의 주가도 덩달아 상승 흐름을 타고 있다. 과거에도 이름이 비슷한 기업들이 일종의 테마를 형성하면서 동반 상승한 경우가 있었으나, 펀더멘털(근본적 기업 가치)을 외면한 투자는 위험할 수 밖에 없다는 지적이 나온다.

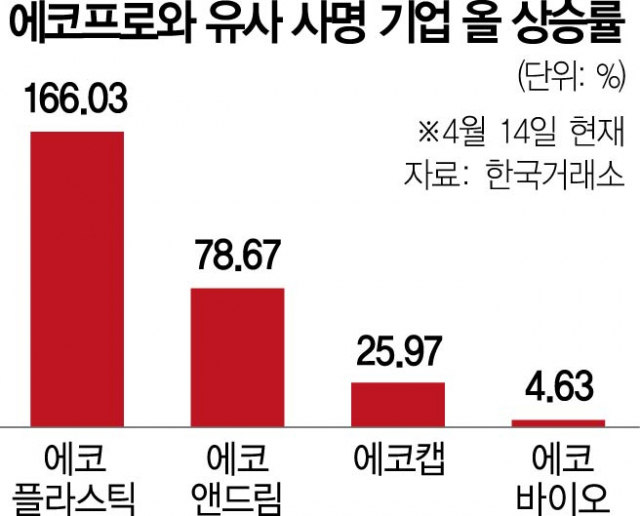

16일 한국거래소에 따르면 올 들어 에코플라스틱(038110)이 166.03% 급등한 데 이어 에코앤드림(101360)(78.67%)과 에코캡(128540)(25.67%) 등도 일제히 상승했다. 에코프로 3형제 주가가 급등하면서 이름이 비슷한 종목들에도 덩달아 투자가 몰린 것으로 풀이된다.

올 들어 주가가 493.2% 치솟은 에코프로에 이어 에코프로비엠(201.3%)과 에코프로에이치엔(59.43%) 등이 2차전지 소재주로 묶여 시장의 최대 이슈로 자리매김했다. 특히 에코프로가 82만 원까지 치솟으며 52주 신고가를 경신한 11일 이들 기업의 거래량과 거래대금도 폭증했다. 에코플라스틱 거래량은 768만주로 평소 보다 약 45배 급증했고 에코앤드림과 에코캡도 11일 최근 1년간 가장 많은 수준의 거래량과 거래대금을 찍었다.

주식 투자 카페와 종목 토론방 등에는 이들 기업이 에코프로 계열사인지 묻는 투자자들이 속출하고 있다. 한 개인 투자자는 “에코프로의 급등에 자연스럽게 사명에 ‘에코’가 붙은 기업들에도 관심이 갔다”며 “가격이 부담스러운 에코프로 대신 매수했다”고 설명했다.

물론 이들 기업에 호재가 없는 것은 아니다. 현대차 그룹에 부품을 납품하는 에코플라스틱은 올해 실적 개선이 가시화할 전망이다. 김용호 한화투자증권 연구원은 “에코플라스틱은 전기차 시대 본격화로 모빌리티 내 플라스틱 사용이 늘며 수혜를 볼 것”이라며 “향후 제품군의 확장까지 가능할 것"이라고 분석했다.

다만 최근 주가 급등을 설명할 만큼의 재료는 아니다는 의견이 지배적이다. 한 금융투자업계 관계자는 “지난해 9월 이후 증권사에서 어떤 분석도 나오지 않는 업체가 왜 갑자기 주가가 올랐는지 생각해 봐야 한다” 며 “에코프로그룹주가 돌풍을 일으키면서 이름이 비슷하다는 이유로 일종의 테마가 형성된 듯 하다”고 말했다.

과거에도 대세주와 이름이 비슷한 기업의 주가가 동반 상승한 사례가 종종 있었다. 코로나19로 비대면 열풍에 뉴욕 증시에서 ‘줌(ZOOM)’ 주가가 상승하자 국내 증시에선 ‘줌(ZUM) 인터넷’이 뛰어올랐다. 지난해에는 일론 머스크 테슬라 최고경영자가 미국 항암제 개발 기업 ‘시애틀제네틱스’를 인수한다는 소식에 한국 기업 ‘씨젠(Seegene)'의 주가가 출렁이기도 했다. 두 기업의 한국 발음이 모두 ‘씨젠'으로 같아 일어난 해프닝이었다.

전문가들은 사명이 유사하다는 이유만으로 투자하는 것은 위험하다고 조언한다. 남길남 자본시장연구원 선임 연구위원은 “황당하지만 이름이 같다는 이유만으로 혹은 기업 이름을 혼동해 주가가 동반 상승하는 경우가 있다”며 “기업의 내재 가치와 관련이 없는데도 테마주로 묶는 것은 위험하다”고 강조했다.

증권가에서 에코프로 그룹주에 대해 ‘이상 과열’이라며 최근 매도 리포트가 쏟아지고 있어 테마주로 묶인 기업들의 주가도 영향을 받을 것으로 풀이된다. 하나증권은 국내 증권사 중 처음 12일 에코프로의 투자 의견을 ‘매도’로 하향 조정했다.

김현수 하나증권 연구원은 당시 “현 시가총액은 5년 후 예상 기업가치를 넘어섰다”며 “적정 가치에 대한 면밀한 검토가 필요한 시점”이라고 설명했다. 삼성증권, 하이투자증권 등도 에코프로비엠에 대해 사실상 ‘매도’ 의견과 다름 없는 ‘중립’ 보고서를 냈다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hoje@sedaily.com

hoje@sedaily.com