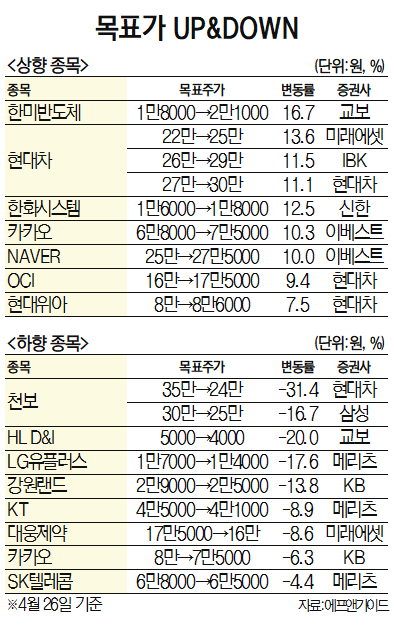

증권가가 26일 발간한 보고서 중 목표주가가 가장 많이 올라간 종목은 한미반도체(042700)다. 교보증권은 이날 한미반도체의 목표주가를 기존 1만 8000원에서 2만 1000원으로 16.7% 올려잡았다. 김민철 교보증권 연구원은 "중장기적 관점에서 실적이 개선될 것으로 기대된다"며 "이 회사가 보유한 HPSP지분을 매도가능증권으로 변경해 필요 시 현금화 할 수 있는 기반을 마련함에 따라 재무적 안정성도 긍정적"이라고 평가했다.

현대차(005380)의 목표주가도 상향 조정됐다. 미래에셋증권이 기존 대비 13.6% 올린 25만 원을 목표주가로 제시한 가운데 IBK증권도 11.5% 올려잡았다. 임은영 삼성증권 연구원은 목표주가를 27만원에서 30만원으로 올렸다. 임 연구원은 “향상된 실적과 중장기 주주환원 정책 강화로 토요타·혼다 등 일본 업체 수준의 주가수익비율(PER) 10배 밸류에이션으로 재평가가 예상된다”며 “2024년 주당순이익(EPS) 기준으로 시가총액 100조원 도달이 가능할 것으로 예상된다”고 내다봤다.

관련기사

반면 천보의 눈높이는 내려갔다. 현대차증권은 31.4% 내린 24만원을 제시했다.중국 전기차 판매 부진과 중국 업체들과 가격 경쟁 심화로 1분기 실적이 당초 예상보다 크게 못 미친 점이 반영됐다. 다만 2024년부터 실적 개선세가 뚜렷하게 나타날 것으로 전망됐다. 강동진 현대차증권 연구원은 “중국 전기차 판매 부진으로 주력 제품인 LiPO2F2 제품 가격 경쟁이 심화됨에 따라 판매가와 출하량 측면에서 부진했다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >