“세입자에게 돌려 줘야 하는 보증금이 2억4000만원인데 전세사기 여파로 6000만원을 낮춰서 내놔도 집이 안나갑니다. 그래서 은행 문을 두드렸는데 대출은 최대 8000만원 밖에 안나온다고 합니다. 대출액이 부족해 제2금융권과 P2P 대출까지 알아 봤는데 연 이율이 10% 수준이어서 포기하고 친척들에게 몇 천 만원씩 꾸고 있어요. 보증금을 제 날짜에 못내줄까봐 하루하루 피가 마르는 심정입니다.” (서울 잠실동 빌라 임대업자 A씨)

최근 전셋값 하락에 따른 역전세난으로 전세보증금 반환에 애를 먹는 집주인이 늘자 임대인들 사이에서 ‘보증금 반환을 위한 대출 규제 완화’를 요구하는 목소리가 분출되고 있다. 특히 임대업자들 중 다른 소득이 없는 노년층이 상당수인 만큼 보증금 반환 목적의 대출에 대해서는 총부채원리금상환비율(DSR)·총부채상환비율(DTI) 등의 규제를 한시적으로 풀어 임대인들이 임차인들에게 보증금을 돌려줄 수 있게끔 해야 한다는 주장이 제기되고 있다.

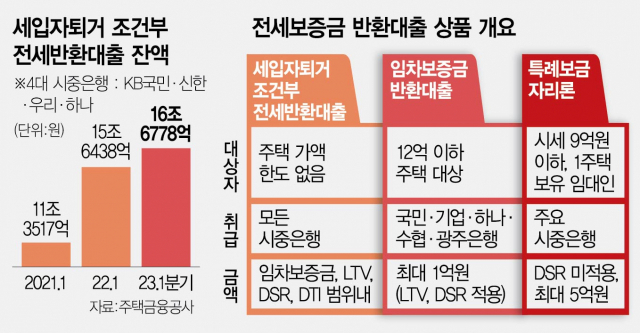

7일 4대 시중은행(KB국민·신한·하나·우리)에 따르면 올해 1분기 기준 이들 은행에서 전세 보증금 반환 목적으로 실행된 ‘세입자퇴거 조건부 전세반환대출’ 잔액은 16조6778억원으로 지난해 같은 기간 대비 대비 7% 가량 증가했다. 그러나 현장에서는 대출 문턱 때문에 임대인들의 임차인에게 돌려줄 수 있을 만큼의 보증금 대출을 받지 못하고 있다고 토로한다. 세입자퇴거 조건부 담보 대출은 담보인정비율(LTV), DSR, DTI에 따라 대출 한도가 정해지기 때문이다.

지난달 말 출시된 특례보금자리론도 상당수 임대인들에게는 ‘그림의 떡’이다. DSR이 적용되지 않아 소득과 상관없이 최대 5억원까지 대출 받을 수 있지만 무주택자와 1주택자만 이용할 수 있기 때문에 빌라 등을 여러채 보유한 다주택자에게는 실효성이 없다.

또 집주인들이 가용할 수 있는 또 다른 대출상품인 ‘임차보증금 반환자금대출’의 실적도 미미하다. 올 1분기 집행된 금액은 약 7억5000만원(16건)에 불과했다. 이 대출을 취급하는 은행은 국민·기업·하나·수협·광주은행 5곳이다. 보통 세입자 퇴거 주담대를 받았는데도 한도가 부족할 때 대안으로 고려된다. 다만 주택당 보증 한도가 1억원이고, 5000만원이 넘으면 근저당권을 설정한다.

임대인들은 하반기로 갈수록 역전세난이 심각해지는 만큼 일시적으로 대출규제를 풀어 임대보증금 반환의 숨통을 트이게 해줘야 한다는 주장을 내놓고 있다. 특히 빌라를 전세 위주로 임대해주고 있는 고령의 다주택자들은 소액의 월세를 제외하고는 별도의 소득이 거의 없어 DSR·DTI 규제로 인해 대출 가능 금액이 대폭 줄어드는 처지다. 성동구에서 다세대주택 5가구를 전세로 임대하고 있는 B씨는 “올 6월에 세입자에게 3억원을 돌려줘야 하는데 집을 보러 오는 사람조차 없어 어떻게 돈을 마련할지 막막하다”며 “올 하반기에 역전세가 피크를 찍을 것이란 전망도 있는데 한시적으로 DSR규제를 완화해줬으면 좋겠다”고 토로했다.

그러나 가계 부채를 관리 중인 금융당국이 대출 규제를 완화해 주기는 쉽지 않을 전망이다. 이와 관련 성창엽 대한주택임대인협회장은 “집주인들이 대출을 받아 세입자에게 보증금을 내주면 임차인들은 그 돈으로 전세자금 대출을 상환해 상쇄가 되기 때문에 우려하는 만큼의 가계부채 총량이 증가하지는 않을 것이다”고 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hooni@sedaily.com

hooni@sedaily.com