올해 1분기 4대 시중은행이 매각하거나 손실 처리(상각)한 부실채권(NPL)이 지난해의 두 배를 넘어선 것으로 나타났다. 매각·상각한 부실채권을 포함할 경우 은행 부실채권 비율은 현재 은행들이 밝힌 수준보다 더 상승할 수 있다는 지적이다.

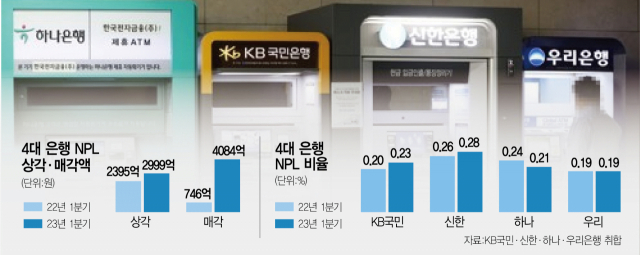

12일 은행권에 따르면 올해 1분기 KB국민·신한·하나·우리은행 등 국내 4대 시중은행이 매각했거나 상각한 부실채권은 7083억 원으로 지난해 1분기(3141억 원)보다 두 배 이상 늘었다. 전 분기인 지난해 4분기(5814억 원)와 비교해도 1269억 원(21.8%) 증가했다.

NPL은 은행의 대표적인 건전성 지표로 3개월 이상 연체된 채권 중 채무상환 능력 저하 요인이 존재하거나(고정), 채권 회수에 심각한 위험이 발생하거나(회수 의문), 사실상 회수가 불가능해 손실 처리하는(추정 손실) 채권을 의미한다. 전체 여신 중 NPL이 차지하는 비율을 고정이하여신 비율(NPL 비율)이라 하며 대개 NPL 비율이 낮을수록 은행의 건전성이 양호하다고 평가한다.

하지만 NPL 비율은 기말 기준으로만 계산한다. 예컨대 분기 말 현재 총 여신이 1조 원인데 NPL로 분류된 채권이 20억 원이라면 NPL 비율은 0.2%로 계산된다. 분기 중에 매각했거나 상각한 부실채권은 기말 NPL에 반영되지 않는다. 만약 분기 중에 100억 원의 부실채권이 신규 발생하더라도 이전에 발생한 부실채권 80억 원을 매각·상각하면 기말 기준 늘어난 부실채권은 20억 원에 불과한 것으로 나타난다.

이 때문에 금융권에서는 은행 대출의 부실 정도를 정확하게 알기 위해서는 분기 중 발생한 부실채권 매각·상각 규모를 포함해 파악할 필요가 있다는 지적이 나온다. 정태준 유안타증권 연구원은 “상각과 매각 이전 고정이하여신 순증 여부는 기말 잔액으로만 계산하는 고정이하여신 비율보다 자산 건전성의 흐름을 더 잘 보여주는 지표”라고 설명했다.

올해 1분기 4대 시중은행의 NPL 비율은 0.19~0.28% 수준이다. 4대 시중은행 평균 NPL 비율은 0.23%로 코로나19 금융 지원이 지속됐던 지난해 1분기(0.22%)와 비교해 0.01%포인트 높다. 시중은행의 건전성이 크게 악화되지 않았다고 평가하는 이유다. 하지만 1분기 매각·상각된 부실채권까지 포함하면 상황은 좀 더 나빠져 있음을 알 수 있다. 매각·상각한 NPL을 포함해서 NPL 비율을 계산하면 지난해 1분기에는 0.222%에서 0.247%로 0.025%포인트 높아지고, 지난해 4분기에는 0.211%에서 0.256%로, 올해 1분기에는 0.229%에서 0.284%로 상승한다.

여전히 절대적인 NPL 비율은 은행과 금융 당국의 설명처럼 높은 수준은 아니다. 하지만 현재 건전성 지표로 쓰는 NPL 비율 이면에 감춰진 부실채권 증가세를 무시하면 안 된다는 지적도 나온다. 한 금융권 관계자는 “분명히 건전성이 악화되고 있는 것은 부인할 수 없는 사실”이라며 “충당금전입액도 크게 늘어나는 등 여전히 우려할 수준은 하지만 지속적으로 관리를 할 필요성은 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >