미국 중소은행의 잇따른 뱅크런으로 은행 위기론이 확산하자 국내에서는 새마을금고가 가장 큰 영향을 받았다. 새마을금고는 상호금융 등 국내 비은행 금융기관 중에서 유일하게 3월 예·적금 잔액이 감소했다.

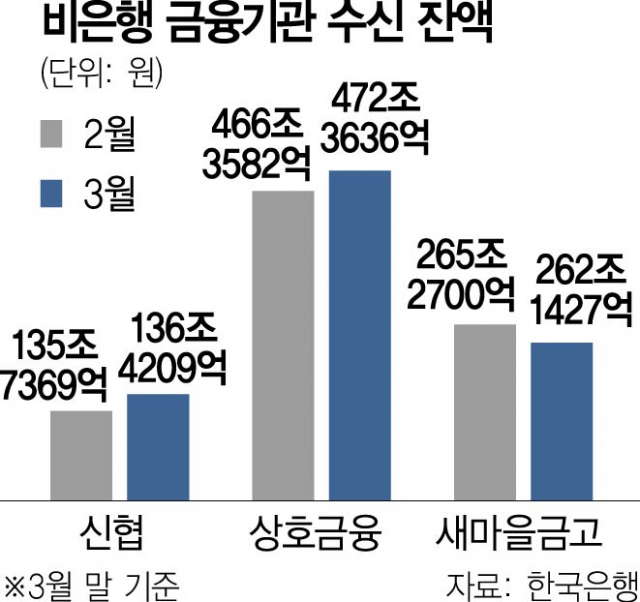

14일 한국은행 경제통계시스템에 따르면 지난달 새마을금고의 수신 잔액(월말 기준)은 262조 1427억 원으로 전월보다 3조 1273억 원 감소했다. 같은 비은행권 금융기관인 신용협동조합이 2월 135조 7369억 원에서 지난달 136조 4209억 원으로 6840억 원이 늘었고 단위 농·수협 등 상호금융도 466조 3582억 원에서 472조 3636억 원으로 6조 54억 원 늘어난 것과는 대조적이다.

올 3월은 미국의 실리콘밸리은행(SVB)과 유럽의 크레디트스위스(CS) 사태로 은행에 대한 위기감이 확산되던 시점이었다. 국내에서도 위기감이 확산됐다. 대형은행들은 상대적으로 안전하다는 평가와 달리 미국의 중소은행처럼 예금자들이 지역에 집중돼 있던 신협·새마을금고, 단위 농·수협 등 상호금융에 대한 우려가 커졌다.

이런 우려에도 새마을금고를 제외한 비은행 금융기관의 수신 잔액이 늘어난 것은 결국 은행이나 저축은행보다 높은 금리를 제공하면서 수신 자금의 이탈을 막았기 때문으로 풀이된다. 올 3월만 해도 국내 은행과 저축은행은 기준금리 동결과 은행 위기론 확산에 따라 채권금리가 하락하면서 예·적금 금리를 인하했다. 올 초만 해도 5%대를 넘보던 1년 만기 은행 예금 금리는 3월께는 3% 후반까지 내려왔다. 하지만 신협이나 새마을금고, 농·수협 등은 4% 후반대의 금리를 제공하면서 수신 자금을 끌어모았다.

다만 새마을금고의 수신 잔액이 다른 비은행과 달리 줄어든 것은 새마을금고에 대한 우려가 더 컸기 때문으로 풀이된다. 새마을금고에 대해서는 일부 인터넷 커뮤니티를 중심으로 ‘뱅크런’과 관련한 그럴듯한 소문이 확대 재생산되면서 우려가 확산됐다. 이 때문에 새마을금고중앙회는 잇따라 입장문을 내고 유동성 문제를 일축하기도 했지만 시장의 염려는 쉽게 잦아들지 않았다. 한 금융권 관계자는 “유동성 우려에도 수신 자금이 줄어들지 않은 것은 예금자 보호 등 우리 금융 시스템에 대한 신뢰가 손상되지 않았음을 보여주는 부분”이라며 “아울러 상호금융권이 은행이나 저축은행보다 높은 예·적금 금리를 제공한 것도 수신 자금이 이탈하는 것을 막는 데 유효했다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >