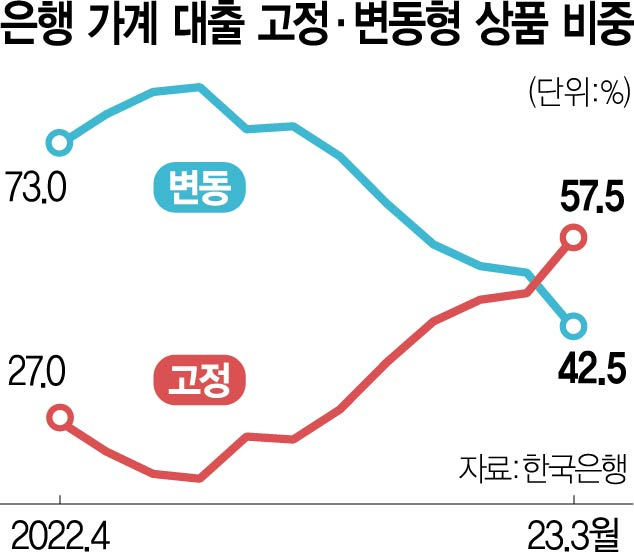

신규 가계 대출자 가운데 고정금리형 상품을 선택하는 비중이 3년 여 만에 50%를 넘어섰다. 금리 상승에 부담을 느낀 차주들이 변동금리형 상품을 꺼리는 데다 금융 당국이 은행에 고정형 상품 확대를 주문하고 은행들도 고정형 상품의 금리를 변동형 상품보다 낮게 유지하고 있기 때문으로 분석된다.

18일 한국은행 경제통계시스템에 따르면 올해 3월 기준 시중 예금 은행의 가계 고정금리 대출 비중(신규취급액 기준)은 57.5%를 기록해 전달(48.3%)보다 9.2%포인트 급등했다. 특정금리연동 대출(변동형) 비중은 42.5%로 줄었다. 고정금리 대출 비중이 50%를 넘긴 것은 2020년 1월(50.2%) 이후 3년 2개월 만이며 2016년 7월(57.8%)이후 가장 높은 수준이다.

이 같은 현상은 변동금리가 금리 상승기에 차주들에게 적지 않은 부담이 되면서 변동금리 상품을 피하려는 경향이 컸기 때문으로 풀이된다. 여기에 금융 당국이 은행에 고정금리 대출을 확대할 것을 여러 차례 요구하면서 은행들도 고정형 대출 상품의 금리를 변동형 상품보다 낮게 유지하고 고정금리 대출을 권장하는 모양새를 보였다. 실제로 이날 기준 4대 시중은행의 고정형 주담대 금리는 연 3.63~5.49%로 변동형 상품 금리(3.97~5.995%)보다 낮게 책정돼 있다.

일반적으로 고정형 상품 금리가 변동형 상품보다 높기 마련이다. 고정형은 금리 변동의 리스크를 금융기관이 부담하지만 변동형은 리스크를 차주가 짊어지기 때문이다. 하지만 지난해 고정형 상품의 준거금리로 사용되는 은행채 5년물 금리가 단기물 금리보다 낮아지는 장·단기 금리 역전 현상이 일어나면서 고정형 금리를 더 낮게 만들었다. 올해 장·단기 금리 역전은 해소됐지만 여전히 고정형과 변동형 금리 역전 현상은 유지되고 있다.

고정금리 대출 비중이 크게 늘었지만 문제는 앞으로 대출을 받아야 하는 예비 차주들이다. 금리가 더 이상 오르지 않을 것이라는 전망이 우세한 상황에서 현재 고정형 상품을 선택하는 것이 적절하지 않을 수 있다는 우려에서다. 실제로 지난해 12월 초 4대 은행의 고정형 주담대 금리는 4.808~6.11%였고 변동형은 5.15~7.72%였다. 하지만 이달 변동형 금리는 3.97~5.995%로 5개월 전 고정형 상품 금리보다 낮다. 6개월 단위로 금리 조정을 할 수 있는 변동금리 대출을 받았다면 다음 달 금리 조정을 통해 지난해 말보다 더 낮은 금리를 적용받을 수도 있다. 시중은행들은 그럼에도 아직은 고정형 상품이 유리하다는 입장이다. 은행 관계자는 “우선은 고정형 상품 금리가 낮은 만큼 고정형을 선택하는 것이 현재로서는 나아보인다”며 “향후 금리가 본격적으로 하락할 때 대출을 갈아타는 것을 고려할 만하다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >