한국전력공사의 조 단위 손실이 이어지면서 모회사인 한국산업은행의 재무 건전성 마지노선이 붕괴될 것이라는 우려가 커지고 있다. 산은의 재무 부담이 가중되면서 기업 대출 여력도 맞물려 줄어들고 있다.

26일 금융권 등에 따르면 한전의 올해 2분기 당기순손실 전망치(컨센서스)는 2조 685억 원으로 집계됐다. 직전 분기 4조 9112억 원 순손실을 낸 데 이어 또 한 차례 조 단위 손실을 기록할 것이 확실시된다.

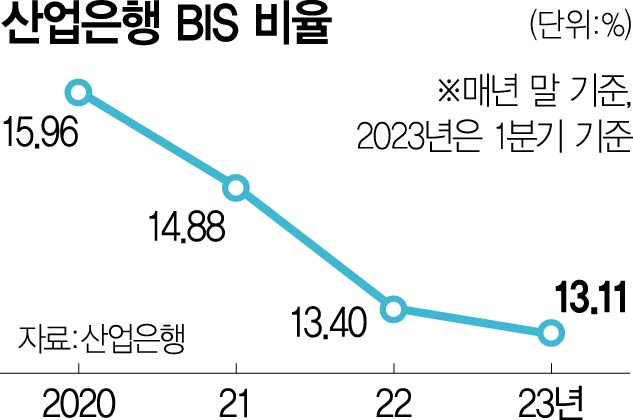

한전의 순손실이 불어나면 산은의 재무 구조도 함께 흔들린다. 산은은 한전 지분 32.9%를 보유한 최대주주로 보유한 지분에 비례해 한전의 손실을 떠안고 있다. 통상 한전이 1조 원 손실을 기록하면 산은의 국제결제은행(BIS) 비율은 0.07%포인트 낮아진다. BIS 비율은 은행이 보유한 자기자본을 위험자산으로 나눈 비율로 은행의 재무 건전성을 판단하는 대표적 지표다.

매 분기 한전의 손실이 쌓이면서 산은의 재무 지표는 위험 수준까지 치달은 상황이다. 1분기 말 기준 산은의 BIS 비율 13.11%에 한전의 2분기 손실분을 반영하면 BIS 비율은 0.14%포인트 하락한 12.97%까지 추락할 것으로 전망된다. 금융 당국은 은행의 건전성을 담보하기 위해 BIS 비율 13% 이상을 유지할 것을 권고하는데 당국의 가이드라인마저 따르기 어려울 수 있다는 의미다.

다른 출자기업의 실적 역시 예전만 못해 산은의 재무 부담을 더욱 가중시키고 있다. 산은이 최대주주로 있는 HMM의 주가는 26일 기준 1만 8610원으로 1년 전(2만 2000원) 대비 15% 이상 하락했다. HMM 주가가 1000원 내릴 때마다 산은의 BIS 비율은 0.07%포인트씩 하향된다.

뼈아픈 대목은 산은의 재무 구조가 악화할수록 시장에 풀 정책자금도 줄어든다는 점이다. 재무 지표가 더 나빠지는 것을 막기 위해 떼일 위험이 있는 대출을 죌 수밖에 없기 때문이다. 실제로 산은은 한전이 1조 원 손실을 내면 자본공급여력이 1조 8000억 원 줄어들 것으로 추산한다. 한전이 2분기 낸 손실만으로 시중에 공급될 수 있던 3조 6000억 원의 정책자금이 증발하는 셈이다.

산은은 HMM 지분을 연내 매각하는 한편 재정 당국에 추가 출자를 요청해 대응한다는 계획이다. 다만 HMM 지분 처리 문제를 두고 2대 주주인 해양진흥공사가 조기 매각에 신중한 입장을 보이고 있어 매각 시점을 예단하기 어렵다. 다만 산은 관계자는 “올해 4월 8000억 원 규모의 후순위채를 발행해 BIS 비율이 0.28%포인트가량 높아졌다”면서 “당분기 한전 순손실 영향을 상쇄해 2분기 13%선을 지킬 수 있을 것”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ubo@sedaily.com

ubo@sedaily.com