대신증권(003540)이 카카오뱅크(323410)의 실적 개선을 전망하며 목표주가와 투자의견을 모두 상향 조정했다.

박혜진 대신증권 연구원은 27일 보고서에서 카카오뱅크의 목표주가를 기존 2만 7000원에서 3만 6000원으로 약 33% 올렸다. 투자의견 역시 기존 ‘시장수익률(향후 6개월간 시장수익률 대비 -10~10%포인트 주가 변동 예상)’에서 ‘매수(향후 6개월간 시장수익률 대비 10%포인트 이상 주가 상승 예상)’로 높였다.

박 연구원은 상반기에만 카카오뱅크의 원화대출이 10% 이상 성장할 것으로 내다봤다. 이에 따라 은행의 대표적인 경영효율성 지표인 영업이익경비율(CIR)도 회사 측이 목표로 하는 30% 후반 달성이 가능할 것이라는 설명이다. CIR는 총영업이익 중 인건비, 임대료 등 판매관리비가 차지하는 비율이다. CIR가 낮을수록 금리경쟁력이 올라가 대출이 성장하는 선순환 효과가 있다. 박 연구원은 “일정부분의 중신용대출을 확보해야 하므로 대손비용 증가가 우려 요인이었으나 시중은행도 이에 못지 않게 보수적으로 적립하고 있어 지금 같은 국면에선 약점도 아니다”고 말했다.

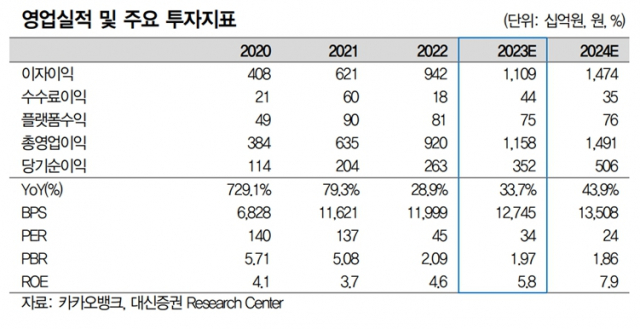

박 연구원은 “높은 순이자마진(NIM)과 여신성장으로 이자이익의 성장만으로 순이익 증가를 견인하고 있다”며 “2023, 2024년 순이익 증가율은 각각 (전년 대비)33.7%, 43.9% 전망하고 있다”고 말했다. 이어 “지금 같은 상황에선 금융주 내 이정도 이익개선이 나오는 기업은 없다”고 강조했다.

다만 박 연구원은 카카오뱅크의 2분기 순이익을 시장 기대치(847억 원)보다 약 13.8% 낮은 730억 원 수준으로 전망했다. NIM 하락 폭이 당초 전망보다 컸고 판매관리비 및 대손비용이 증가한 탓이다. 박 연구원은 “신성장을 위한 중도상환수수료 무료이벤트가 대출금리에 영향을 주고 있고, 수신을 선제적으로 확보한 측면이 있다”고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

south@sedaily.com

south@sedaily.com