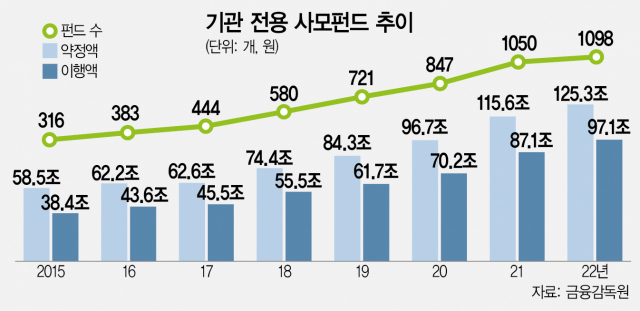

기업 경영권 거래에 특화된 기관 전용 사모펀드 수가 ‘신설→투자→회수→신설’이라는 선순환 구조가 안정적으로 정착하면서 사상 최대치에 도달했다. 특히 펀드 약정액이 125조 원을 돌파하며 사상 최고를 기록해 사모펀드를 필두로 한 기업 인수합병(M&A)은 한층 활성화할 것으로 전망된다. 다만 대형 사모펀드 운용사(GP·업무집행사원)로의 자금 쏠림 현상은 심화하는 것으로 나타났다.

27일 금융감독원에 따르면 지난해 말 기준 기관 전용 사모펀드 수는 1년 전보다 48개 늘어난 1098개를 기록했다. 2015년 316개에 불과했던 기관 전용 사모펀드는 2016년 383개, 2017년 444개, 2018년 580개, 2019년 721개, 2020년 847개, 2021년 1050개로 매년 급격히 불어났다.

기관 전용 사모펀드 약정액과 이행액도 지난해 말 각각 125조 3000억 원, 97조 1000억 원으로 기존 최고치를 갈아치웠다. 사모펀드에 출자하기로 한 약정액과 펀드가 투자를 집행한 이행액은 지난해 각각 9조 7000억 원, 10조 원 증가했다.

GP 수는 지난해 말 415개 사로 1년 전보다 21개 사(5.3%)가 증가했다. 규모별로는 출자 약정액이 1조 원 이상인 대형 GP가 35개 사, 1000억~1조 원 규모인 중형 GP가 160개 사, 1000억 원 미만인 소형 GP가 220개 사였다.

이들 중 전체의 8.4%인 대형 GP가 운용하는 기관 전용 사모펀드 규모는 전체의 60.4%나 차지했다. 2021년 57.6%보다 더 늘어난 수치다. 반면 중·소형사 GP의 비중은 같은 기간 42.4%에서 39.6%로 쪼그라들었다.

지난해 신설된 기관 전용 사모펀드는 175개로 전년(320개)보다 145개 줄었다. 2021년 10월 사모펀드 제도 개편 이전 설립 수요가 급증한 데 따른 기저효과다. 규모별로는 출자 약정액 3000억 원 이상의 대형 펀드가 11개, 1000억~3000억 원의 중형 펀드가 41개, 1000억 원 미만의 소형 펀드가 123개로 집계됐다. 이들의 신규 자금 모집액은 총 16조 3000억 원으로 전년(23조 5000억 원)보다 7조 2000억 원 감소했다.

기관 전용 사모펀드의 지난해 투자 집행 규모는 36조 9000억 원이었다. 이 중 국내에는 25조 5000억 원, 해외에는 11조 4000억 원이 집행됐다. 전년보다 각각 2조 6000억 원(11.4%), 7조 원(159.1%) 늘어난 규모다.

전체 자금의 83.8%에 해당하는 30조 9000억 원이 제조업, 정보통신업, 도·소매업, 금융업, 수도하수·폐기물처리 등 상위 5개 업종에 투입됐다. 추가 투자 여력을 나타내는 미집행 약정액은 지난해 말 28조 2000억 원으로 1년 사이 3000억 원이 줄었다.

투자 회수액은 18조 1000억 원으로 직전 3년 평균 회수 규모(15조 2000억 원)를 크게 웃돌았다. 지난해 회수액이 1조 원 이상인 대규모 회수 건이 다수 발생한 결과다. 해산된 기관 전용 사모펀드는 127개로 2021년보다 10개 더 늘었다.

금감원 관계자는 “기관 전용 사모펀드는 국내 M&A 시장의 풍부한 경험을 앞세워 해외투자를 확대하는 등 외형 성장을 지속하고 있다”며 “고금리로 기관투자가들이 선호하는 대형 GP에 자금이 집중돼 업력이 부족한 중소형 GP 간 자금 확보 경쟁은 계속 심화될 것”이라고 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ykh22@sedaily.com

ykh22@sedaily.com