국내 반도체 ‘투톱’인 삼성전자(005930)와 SK하이닉스(000660)에 대한 증권가의 목표주가가 빠르게 상향 조정되고 있다. 실적 부진이라는 긴 터널에서 빠져나온 것이 배경이다. 2분기 바닥은 이미 찍었고 3분기부터는 메모리 시황 회복, 반도체 감산에 따른 재고 손실 개선, 고부가가치 반도체 수요 급증 등 3대 호재 덕에 실적에 날개를 달 것이라는 분석이다.

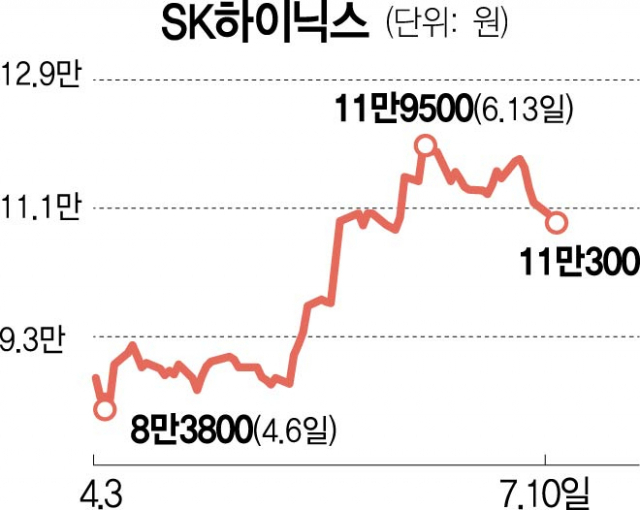

10일 한국거래소에 따르면 삼성전자는 전 거래일보다 0.57% 내린 6만 9500원에 거래를 마치며 나흘 연속 하락 마감했다. SK하이닉스도 1.34% 내린 11만 300원에 장을 마쳤다. 삼성전자가 증권가 예상보다 2배 이상 양호한 2분기 잠정 영업익을 발표하며 일부 차익 실현 매물이 나온 것이 주가 약세의 배경으로 풀이된다.

최근 부진한 주가 움직임과는 별개로 증권가는 삼성전자와 하이닉스 주가 눈높이를 올리고 있다. 삼성전자의 2분기 잠정 실적 발표(7일) 이후 NH투자증권(7만 9000원→8만 4000원), 하이투자증권(8만 4000원→9만 5000원), 신한투자(8만 2000원→8만 6000원), 미래에셋(8만 원→9만 원), 대신증권(8만 원→9만 원) 등이 목표가를 상향 조정했다. 증권사 23곳의 목표가 평균은 8만 7000원이다. 현재 주가보다 25% 높은 수준이다. 최고 전망치는 9만 5000원이다. SK하이닉스 역시 6월 중순 이후 주요 증권사들이 목표가를 올려 잡고 있다. 컨센서스는 13만 4609원, 최고치는 15만 원이다. 최고치를 제시한 곳이 23곳 중 7곳(30.4%)에 이른다.

하반기 반도체 업체들의 실적이 회복될 것이라는 관측이 배경이다. 삼성전자는 3분기에만 최소 3조 원대 이상의 영업이익을 회복할 것으로 본다. 송명섭 하이투자증권 연구원은 “삼성전자의 3분기 영업이익은 전 사업 부문의 이익 개선에 따라 3조 7000억 원으로 회복할 것”이라며 “메모리반도체 출하량이 증가하고 평균 판매 가격이 안정돼 재고 자산 평가손실이 발생하지 않을 것”이라고 말했다.

메모리반도체 업황의 바로미터인 미국 마이크론이 기대 이상의 실적 전망치를 내놓은 점도 한몫했다. 마이크론은 4분기(6~8월) 매출이 37억~41억 달러에 이를 것이라고 전망했다. 평균은 39억 달러로 컨센서스인 38억 9000만 달러를 웃돈다.

인공지능(AI) 관련 반도체 수요가 늘고 있는 점도 배경이다. AI 서버에 들어가는 HBM3 반도체 가격은 기존 메모리반도체 대비 5배 이상 높은 것으로 평가된다. 신한증권은 “SK하이닉스는 HBM3를 현재 글로벌에서 유일하게 양산 중이며 엔비디아에 단독 공급하고 있다”며 “올해에만 45%의 매출 성장이 기대된다”고 했다. 삼성전자는 올 4분기 HBM3 출시가 기대되는 상태다. 내년부터는 HBM3 시장에서 비중이 늘어나며 전체 시장의 20%를 차지하게 될 것이라는 평가도 나온다.

시장조사 업체 트렌드포스는 올해 전 세계 HBM 수요가 전년 대비 60% 가까이 급증하고 내년에는 30% 더 확대될 것으로 내다봤다. KB증권에 따르면 현재 HBM 시장은 SK하이닉스(53%)와 삼성전자(38%)가 시장의 90%를 장악하고 있다. 채민숙 한국투자증권 연구원은 “AI 모멘텀이 유지되면서 스마트폰·PC 등 전통적인 영역에서 실적이 회복되며 주가는 2차 랠리를 이어갈 것”이라며 “7월 말까지 주가 상승 동력 부재로 단기 조정이 있을 수 있으나 저점 매수의 기회로 판단한다”고 강조했다.

올해 국내 증시 상승세를 이끌어온 외국인투자가들이 여전히 반도체주에 베팅하고 있는 점도 업황 반등에 힘을 보태고 있다. 7일 기준 외국인의 연초 이후 삼성전자 누적 순매수액은 12조 3052억 원으로 이 기간의 코스피 순매수액(12조 2880억 원)을 초과했다. 외국인이 삼성전자를 뺀 나머지 국내 주식들에 대해서는 사실상 팔기 시작했다는 의미다. 외국인이 삼성전자 다음으로 많이 산 종목은 SK하이닉스(1조 5233억 원)였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >