우리나라 국민이 평균 소득의 절반에도 못 미치는 연금을 수령하는 것으로 나타났다.

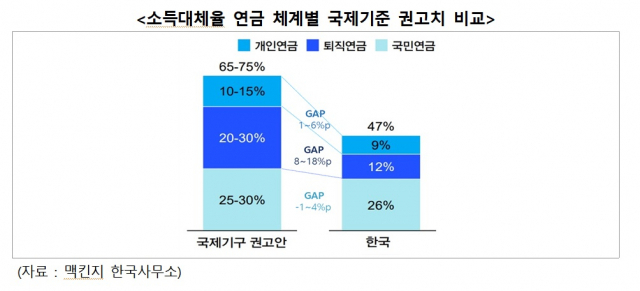

한국 생명보험협회 등 40개 협회로 구성된 국제보험협회연맹(GFIA)은 글로벌 컨설팅 회사 맥킨지에 의뢰해 글로벌 보장 격차에 대한 연구 보고서를 11일 발표했다. 보고서에 따르면 국가별 연금 소득대체율을 비교 분석한 결과 우리나라의 소득대체율은 약 47%로 추산됐다. 소득대체율은 연금 가입 기간 평균 소득 대비 받을 연금액 비율(현재 가치 환산)을 뜻한다.

이는 경제협력개발기구(OECD) 권고치 대비 20∼25%포인트 낮고 OECD 평균(58.0%)에 비해서는 11%포인트 낮은 수치다. OECD는 안정적인 노후를 위한 적정 소득대체율을 65∼75%로 권고한다. 주요 국가의 연금 소득대체율은 미국(81.3%), 프랑스(60.2%), 일본(55.4%), 영국(49.0%), 독일(55.7%) 등이었다.

연금 체계별로 소득대체율을 보면 한국의 경우 국민연금이 26%로 가장 큰 비중을 차지했고 퇴직연금 12%, 개인연금 9%였다. 국민연금 소득대체율은 OECD 권고 수치(25∼30%)에 부합했으나 퇴직연금(20∼30%), 개인연금(10∼15%)은 권고 수치에 미달했다.

소득대체율을 올리기 위해서는 세제 혜택 확대를 통한 퇴직연금 및 개인연금 활성화가 시급하다는 지적이 제기됐다. 생명보험협회는 퇴직연금의 장기 연금 수령을 유도하기 위해 종신 연금 수령 등 장기 연금 수령 시 퇴직급여 소득세 감면율을 확대하는 방안을 제언했다. 또 연금 계좌 납입액에 대한 분리과세 한도 확대, 보장성 보험료 세액공제 한도 확대 등을 언급했다.

생명보험협회 관계자는 “일부가 아닌 대다수의 국민이 곧 다가올 고령화 시대에 대비할 수 있도록 유인을 제공해 결과적으로 국가의 사회 비용 감소, 보장 격차의 해소를 통해 안정적 노후 생활이 가능할 것으로 기대된다”고 밝혔다.

한편 맥킨지는 전 세계 건강 보장 격차 규모를 연간 8000억 달러(약 1070조 원)로 제시했는데 비용 부담으로 치료를 받지 않는 치료 회피 비용까지 포함하면 4조 2000억 달러(약 5615조 원)에 달할 것으로 추산했다. 특히 연구 보고서는 우리나라를 의료비 지출이 많은 국가로 분류하며 “의료비 중 자기부담금 비율이 34.3%로 OECD 평균(20%) 대비 매우 높다”고 평가하고 보장성 보험 가입 확대를 통해 개인 의료비 지출을 낮출 것을 제안했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >