한국은행이 13일 기준금리를 네 차례 연속 동결했지만 시중은행의 대출금리는 오히려 상승세를 그리고 있다.

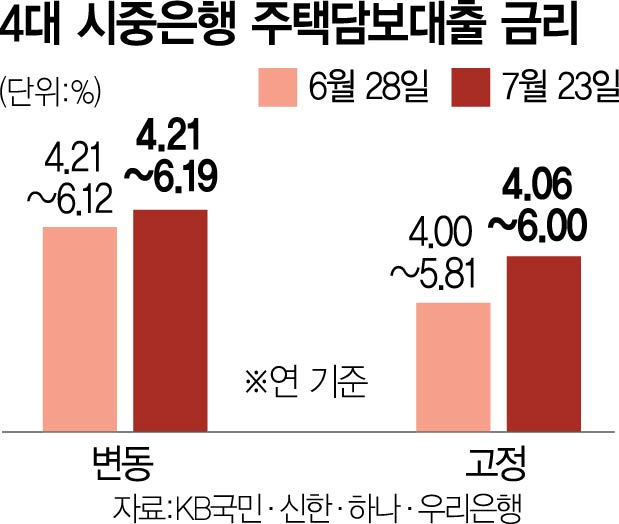

이날 기준 KB국민·신한·하나·우리 등 국내 4대 은행의 주택담보대출금리를 보면 6개월마다 금리가 바뀌는 변동형의 경우 연 4.21~6.19%로 집계됐다. 지난달 28일 변동형 금리가 연 4.21~6.12%에 분포하던 것과 비교해 상단금리가 더 뛰었다. 5년간 금리가 고정되는 혼합형 금리는 같은 기간 연 4.00~5.81%에서 4.06~6.00%를 나타내며 상단금리가 6%대로 올라섰다.

기준금리 동결 전망이 지배적이었는데도 대출금리가 오른 것은 은행이 자금 조달을 위해 시장에서 발행하는 채권금리가 높은 수준을 유지하고 있기 때문이다. 금융투자협회에 따르면 은행채(AAA·무보증) 5년물의 채권평가사 평균 금리는 5월 한때 3%대까지 내렸으나 6월에는 4%로 올라섰다. 이달 12일에도 4.310%를 기록하며 여전히 오름세를 이어가고 있다.

은행채 금리가 들썩인 배경으로는 미국 연방준비제도(Fed·연준)가 추가 긴축을 예고한 점이 꼽힌다. 연준은 최근 공개한 6월 연방공개시장위원회(FOMC) 의사록을 통해 금리 인상 의지를 재차 드러낸 바 있다.

여기에 최근 불거진 새마을금고 사태가 채권금리 상승을 부추겼다는 분석도 있다. 새마을금고가 예금 인출 수요가 늘어날 것에 대비해 쥐고 있던 채권을 시장에 내놓자 채권값을 끌어내리는 압력이 커졌다는 것이다. 실제로 이달 3일부터 7일까지 새마을금고가 속한 종금·상호 부문이 매도한 채권 금액은 3조 5184억 원에 달한다. 6월 한 달간 매도량(1조 656억 원)의 두 배가 넘는 물량이 불과 닷새 사이 쏟아졌다.

은행의 자금 조달 부담이 커진 만큼 대출금리 오름세도 이어질 것으로 전망된다. 은행채 금리가 오르자 예적금 금리를 끌어올려 자금을 조달하는 은행이 늘어난 점도 이 같은 전망에 무게를 더한다. 은행은 변동금리를 산정할 때 자금조달비용지수(COPIX·코픽스)를 척도로 삼는데 코픽스는 예적금 수신액과 금리가 오를수록 상승한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ubo@sedaily.com

ubo@sedaily.com