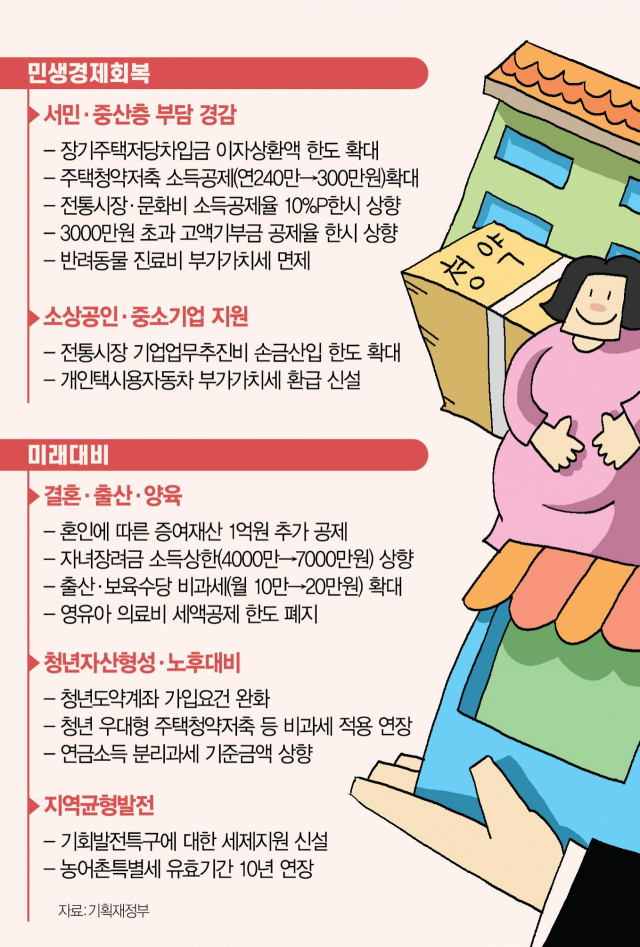

부모가 자식에게 결혼 자금을 주는 경우에 한해 증여세 공제 한도가 5000만 원에서 1억 5000만 원으로 확대된다. 세(稅) 부담을 덜어주며 결혼을 장려하는 동시에 고령층의 자산을 젊은 세대로 이전할 통로를 넓히겠다는 복안이다. 또 저소득층의 육아를 지원하기 위해 자녀장려금 최대 지급액을 월 80만 원에서 100만 원으로 늘리고 700만 원으로 묶여 있던 영유아(0~6세) 의료비 세액공제 한도는 없앤다.

27일 기획재정부는 ‘2023년도 세법개정안’을 통해 이런 결혼·육아 지원책을 발표했다.

가장 눈에 띄는 것은 혼인 자금에 한해 증여세 공제 한도가 3배로 늘어나는 점이다. 현재 자녀·손주 등 직계비속에 대한 공제 한도는 1인당 5000만 원(10년 합산)인데 결혼 비용 지원을 위해 증여할 경우 1억 원이 추가 공제된다. 다만 결혼 자금 증여는 혼인신고 전후 2년 이내(총 4년)에 이뤄져야 한다. 즉 혼인신고 전후 2년 이내라면 한 번에 1억 5000만 원을 물려줘도 증여세를 내지 않아도 된다는 뜻이다.

신혼집 마련 부담에 결혼을 꺼리는 것만은 막겠다는 게 핵심이다. 공제 한도 1억 5000만 원 역시 사실상 주거비를 반영해 설정됐다. 정부 관계자는 “올해 평균 결혼 비용은 3억 3000만 원인데 이 가운데 2억 8000만 원이 집 마련에 드는 점을 고려했다”고 설명했다. 가령 예비 부부(신랑·신부)가 부모로부터 각각 1억 5000만 원씩 총 3억 원을 세 부담 없이 증여 받으면 신혼집 마련에 대한 경제적 부담을 덜 수 있게 된다.

이 경우 예비 부부는 원래라면 내야 했을 세금 약 1940만 원(1인당 970만 원, 자진 신고 공제 3% 포함)을 납부하지 않아도 된다. ‘물려받은 돈이 결혼 자금으로 쓰이는지 어떻게 확인하느냐’는 지적에 정부 관계자는 “결혼비 사용처가 다양하고 복잡해 용도를 일일이 법에 규정할 경우 다양한 사례를 포섭할 수 없고 또 이에 따른 납세 협력 비용도 발생한다”고 말했다.

근본적으로는 부동산에 묶인 고령층의 자산을 유동화에 젊은 세대로 이전시키려는 의도도 깔려 있다. 서울연구원에 따르면 2020년 기준 1940년~1964년대생이 가진 순자산은 가구당 총 7억 6902만 원으로 전체의 45.8%다. 인구 정책을 설계하는 한 관계자는 “베이비붐 세대가 고령층이 되면서 부를 이전시킬 유인을 만드는 게 시급했다”며 “부자만 혜택 받을 것이라는 비판도 있지만 다른 정책으로 저소득층을 지원하는 방향이 바람직하다”고 설명했다.

이런 맥락에서 정부는 자녀장려금 최대 지급액(총급여 2100만 원 미만 홀벌이 가구·2500만 원 미만 맞벌이 가구)을 자녀 1인당 80만 원에서 100만 원으로 늘린다. 자녀장려금을 받을 수 있는 대상 역시 총급여액 4000만 원 미만 가구에서 7000만 원 미만 가구로 확대한다. 수혜 가구는 현재 58만 가구에서 104만 가구로, 총지급 금액은 5000억 원에서 1조 원으로 늘어날 것으로 전망된다. 정부 관계자는 “세수 여건이 좋지 않지만 자녀장려금은 비교적 소득이 적은 가구에 돌아가는 혜택인 만큼 약자 복지 차원에서 수혜 규모를 키우고자 했다”고 설명했다.

6세 이하 영유아에 대한 의료비 세액공제(공제율 15%) 공제 한도(현재 700만 원)를 적용하지 않는 방안도 추가됐다. 산후조리원 비용에 대한 세액공제는 총급여액 7000만 원 이하인 근로자만 200만 원 한도 내에서 받았는데, 이 소득 기준을 폐지한다. 기업이 근로자에 지급되는 ‘출산양육수당’에 대한 소득세 비과세 한도는 월 10만 원에서 20만 원으로 확대된다. 이 한도가 상향 조정되는 것은 2003년 이후 처음으로 물가 상승분을 반영하고 양육 지원을 늘리기 위한 조치다. 근로자에 지급하는 출산 및 양육 지원금은 손비와 필요경비로 인정해 그만큼 기업의 법인세 부담을 덜어준다. 정부 관계자는 “국회 내에도 저출산 극복을 위한 획기적인 지원책이 필요하다는 인식이 충분히 있다”며 개정안의 국회 통과를 기대했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >