“한국의 노인빈곤율은 경제협력개발기구(OECD) 국가 중 이례적으로 나쁜 수준입니다.”

뱅상 코엔 OECD 경제검토국 부국장은 지난해 9월 한국을 찾아 이같이 지적했다. 그는 “연금 제도를 내실화해 노후 소득을 보장할 필요가 있다”고 강조했다. 코엔 부국장의 설명에 따르면 한국의 빈곤율은 65세 이전 10% 안팎에 머물다가 66~75세 30%대로, 76세 이후부터는 50%대 중반까지 급격히 치솟는다. OECD 평균 빈곤율이 전 연령대에 걸쳐 10~20% 사이에 머무는 점을 고려하면 한국 노인 빈곤의 심각성이 눈에 띈다.

정부가 주택연금 가입을 활성화하려는 것도 이런 이유 때문이다. 주택연금은 만 55세 이상 주택소유자가 주택을 담보로 제공하고 매달 연금을 받는 구조로 주택연금에 가입하면 노인이 매달 일정한 현금(월지급금)을 손에 쥘 수 있다. 특히 우리는 소득이 부족해 생활비가 여의치 않지만 주택을 가진 노인이 많다는 점에서 주택연금 제도가 유용할 수 있다. 주택연금 가입 조건(만 55세 이상, 공시지가 9억 원 이하)에 충족하는 잠재수요층은 약 703만 가구로 55세 이상 가구의 64.7%나 된다. 이중 8.5%는 소득이 하위 40%에 해당하나 자산(주택 등)은 상위 60%에 속한다.

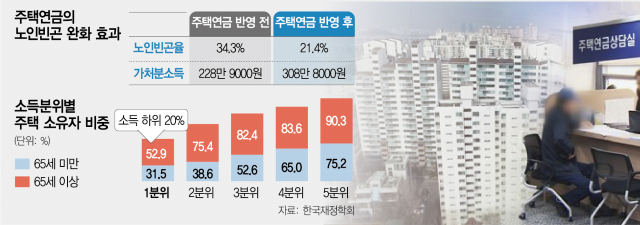

실제 주택연금은 노인 빈곤 문제를 해결할 실마리가 될 수 있다. 1일 한국재정학회가 저출산고령사회위원회에 제출한 연구보고서에 따르면 잠재수요층이 주택연금에 모두 가입할 경우 한국의 노인빈곤율은 현재 34.3%에서 21.4%로 12.9%포인트 떨어진다. 매달 노인들이 쓸 수 있는 돈 역시 228만 9000원(중앙값 기준)에서 308만 8000원으로 34.9% 불어난다. 연구를 진행한 최경진 경상국립대 부교수는 “우리나라 국민은 주택 구입에 대한 욕구가 높아 은퇴 시점에 노후 소득이 부족하나 비유동자산인 주택을 보유한 고령 가구가 많다”며 “이를 유동화해 노후에 쓸 수 있는 돈을 마련해주는 것이 필요하다”고 말했다.

국가 재정을 막대하게 투입하지 않고도 노인 가구의 소득을 높일 수 있다는 점도 장점이다. 주택연금 월지급금은 수지상등 원칙(납입되고 지급되는 보험료 총액이 같음)에 의해 결정된다. 즉 담보 주택의 미래 가치와 기대 여명 등을 종합적으로 고려해 월지급금이 정해져 재정 부담이 사실상 없는 셈이다. 고령화로 한국의 국내총생산(GDP) 대비 정부 부채비율이 2022년 54.4%에서 2060년 140% 이상으로 치솟을 것이라는 OECD 지적까지 나온 터라 정부 입장에서는 주택연금 활성화가 시급한 과제가 됐다.

이런 이유로 정부는 연내로 주택연금 월지급금을 상향 조정해 가입을 최대한 늘리겠다고 밝혔다. 현재 주택연금 가입 시 받을 수 있는 연금 총액이 최대 5억 원으로 묶여 있는데 이 한도를 올리겠다는 것이다. 올 10월부터는 주택연금에 가입할 수 있는 주택 요건이 공시지가 9억 원 이하에서 12억 원 이하로 확대되기도 한다. 정부 관계자는 “고령화로 국가 재정 부담이 급속히 커지는 상황에서 노인의 자산을 유동화하는 것이 중요한 이슈로 떠올랐다”며 “이를 위한 정책을 연내 발표될 초고령사회 대응 방안에도 담을 예정”이라고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >