주택경기 침체로 주가가 70% 넘게 하락했던 인테리어주들이 2분기 이후 두 자릿수의 상승률을 보이는 등 보릿고개를 지나 본격적인 상승 추세에 접어든 모양새다. 부동산 경기 침체 여파가 지속될 것이라는 우려와 달리 주택 거래량이 회복 추세에 진입하면서 2분기 ‘어닝 서프라이즈’ 수준의 실적을 내놓은 곳도 있다.

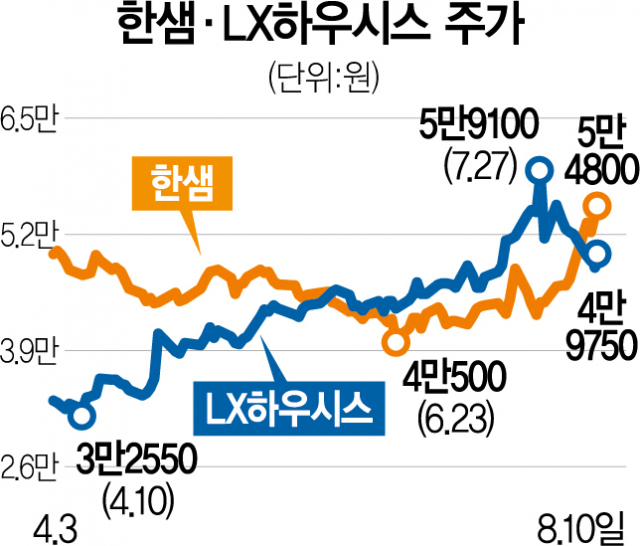

10일 한국거래소에 따르면 LX하우시스(108670)는 이날 2.6% 오른 4만 9750원에 거래를 마쳤다. LX하우시스는 4월부터 주가가 가파른 상승세를 보이면서 넉 달간 52.3%의 급등세를 나타냈다. 한샘(009240)은 7월부터 주가 상승에 시동이 걸리면서 한 달 동안 29%의 상승 폭을 보였다.

부동산 경기 침체의 직격탄을 맞으며 주가가 곤두박질 친 인테리어 관련주의 부활을 알린 것은 2분기 실적이다. 증권 업계는 부동산 경기가 살아날 기미가 보이지 않자 한샘이 5개 분기 연속 적자를 기록할 것으로 추산하는 등 인테리어주에 부정적인 관점을 나타냈다. 하지만 LX하우시스가 증권가 추정치인 191억 원을 두 배 이상 웃도는 494억 원의 영업이익을 2분기 기록한 데다 한샘이 12억 원의 영업이익을 올려 적자의 늪에서 탈출해 최악의 시기를 벗어났다는 평가를 받고 있다.

증권 업계는 주택경기가 상반기 바닥을 찍은 뒤 회복세를 보이고 있는 점에 주목한다. 주택 거래량이 바닥을 찍고 반등하기 시작하면서 인테리어 업계의 2분기 실적에도 영향을 미쳤다는 것이다. 특히 LX하우시스는 페놀폼(PF)단열재 등 고부가 제품과 자동차 소재 부문의 수익성이 성장했다는 점이 추가 동력으로 작용했다는 평가다.

송유림 한화투자증권 연구원은 “한샘의 리하우스(리모델링) 부문 매출은 2분기에 전 분기보다 31.6% 상승했다”며 “최근 서울 아파트를 중심으로 매매 거래량 회복이 뚜렷하다는 점은 하반기 건자재 등 인테리어 업계의 매출 회복에 대한 기대감을 키운다”고 말했다.

인테리어주의 목표주가도 상향 조정되고 있다. 하나증권이 LX하우시스의 목표가를 기존 6만 원에서 9만 원으로 50% 올렸고 NH투자증권(5만 2000원→7만 1000원)과 유안타증권(6만 4000원→6만 7000원)도 상향 랠리에 동참했다. 한샘에 대해서는 이베스트투자증권이 투자 의견을 매수로 높이고 목표주가를 4만 원에서 6만 원으로 상향했으며 유안타증권도 4만 8000원에서 5만 4000원으로 눈높이를 올렸다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

door@sedaily.com

door@sedaily.com