350여 개에 달하는 지역 새마을금고들이 신용대출의 문을 닫은 것은 부동산 관련 대출 리스크가 커지며 연체율 관리가 시급해졌기 때문이다. 뱅크런(대규모 예금 인출) 사태 이후 건전성 개선이 중요해진 상황에서 고금리 시기에 우선 연체 리스크가 큰 신용대출부터 줄인 것이다. 하지만 중저신용자들을 대상으로 한 대출마저 크게 줄이고 있어 새마을금고가 ‘서민금융기관’으로서의 본연의 역할을 충실히 하지 못하고 있다는 지적도 나온다.

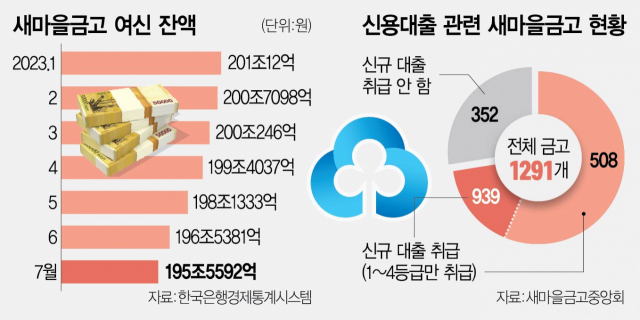

14일 한국은행경제통계시스템에 따르면 새마을금고의 전체 여신 규모는 올해 1월 201조 12억 원에서 7월 195조 5592억 원으로 약 2.7% 줄었다. 이 중에서도 가계대출 규모가 크게 감소했다. 행정안전부에 따르면 올해 6월 말 새마을금고의 가계대출 잔액은 85조 1000억 원으로 지난해 말(91조 원) 대비 5조 9000억 원가량(약 6.5%) 줄었다. 같은 기간 기업대출 규모는 110조 6000억 원에서 111조 4000억 원으로 8000억 원가량 증가했다.

문제는 새마을금고가 저금리, 부동산 활황 시기에 수익성 확보를 위해 크게 늘린 기업대출이 최근 부실로 이어지면서 서민금융에까지 불똥이 튀고 있다는 점이다. 행안부에 따르면 올해 상반기 새마을금고의 전체 연체율은 5.41%로 지난해 말 대비 1.82%포인트 올랐다. 이 중 기업대출 연체율은 8.34%, 가계대출 연체율은 1.57%로 각각 2.73%포인트, 0.42%포인트 상승했다. 심지어 연체율 10%를 넘는 금고는 100개 이상에 이르고 완전자본잠식에 빠진 금고 수도 6곳인 것으로 나타났다.

이에 새마을금고를 비롯해 행안부도 연체율 관리에 총력을 기울이는 모습이다. 적극적으로 연체 채권 매각을 확대하는 것을 물론 기업대출과 관련해 중앙회의 여신 심사 및 감독 기능을 강화했다. 또 신용대출과 관련해서는 아예 신규 취급을 하지 않거나 고신용자 차주들을 대상으로만 대출을 내주고 있다. 실제로 전국 1291개 새마을금고 중 352개 금고(27.3%)가 올해 8월 말 기준으로 직전 3개월간 신용대출을 신규 취급하지 않았다.

하지만 이 같은 연체율 관리가 결국 서민들의 대출을 어렵게 만들고 있다. 특히 같은 비은행권인 저축은행과 대부 업계마저 최근 높아진 연체율에 대출 문턱을 높이고 있어 중저신용자들이 불법 사금융에 내몰릴 위험이 더욱 커지고 있다.

올해 7월 기준 가계 신용대출을 공급한 저축은행은 전국 79곳 중 28곳에 불과했다. 이는 1년 전 34곳에 비해 6곳이 줄어든 수치다. 조달 비용이 오르고 연체율이 지속해서 악화하자 아예 대출 문을 닫은 저축은행들이 많아진 것이다. 한국은행경제통계시스템에 따르면 저축은행 업권의 여신 잔액은 올해 1월 115조 6003억 원에서 7월 108조 9848억 원으로 감소했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >