현재 정년퇴직 연령은 만 60세지만 일반인들은 이보다 더 늦은 65세 은퇴가 적절하게 여기는 것으로 나타났다. 은퇴 후 필요한 생활비(2인 가족 기준)는 평균 318만 원 정도인 것으로 조사됐다. 30~40대가 노후 생활에 대한 불안감이 가장 컸으며 자산이 적고 소득이 낮을수록 노후 걱정을 많이 하는 것으로 드러났다. 노후 생활에서 가장 중요하다고 생각하는 부분은 노후 자금과 건강한 생활이었으며 노후에 우려되는 점은 본인의 건강 문제였다.

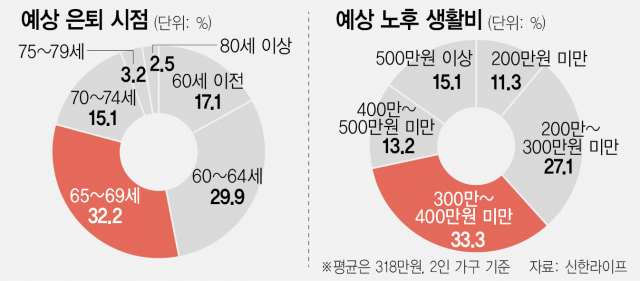

19일 신한라이프 상속증여연구소의 ‘노후 생활 및 보험 인식 조사 보고서’에 따르면 1500명을 대상으로 설문 조사를 진행한 결과 32.2%가 적절한 은퇴 시점으로 65~69세를 꼽았다. 설문은 만 25~69세의 미혼 및 기혼 남녀를 대상으로 진행됐다. 현행법이 만 60세를 정년퇴직 연령으로 정하고 있고 일반인들이 체감하는 퇴직 연령은 이보다 빠른 50대 초·중반이지만 은퇴 시점은 이보다 5~10년 정도 더 늦어져야 한다고 생각하는 셈이다.

아울러 응답자의 29.9%가 60~64세를 적절하다고 답해 10명 중 6명은 60대가 되면 은퇴해야 할 시점으로 보고 있는 것으로 조사됐다. 특히 나이가 많을수록 은퇴 시점을 더 늦게 인식하는 것으로 나타났다. 20대의 경우 30.9%가 적정 은퇴 시점을 60~64세로 꼽았지만 60대는 65~69세를 꼽은 비중이 39.5%로 가장 높았다. 아울러 라이프사이클 중 ‘노후’로 인식하는 연령은 70~74세가 가장 많은 것으로 나타나 70대부터를 ‘노후’라고 인식하는 비중이 컸다.

노후 생활을 위해 필요한 월 생활비(2인 가족 기준)는 평균 318만 4000원인 것으로 조사됐다. 20대 응답자는 평균 288만 4000원으로 답해 가장 적었으며 30대는 341만 8000원으로 가장 많았다. 한 응답자는 “취미 생활 등을 하려면 500만 원 정도가 적당하다”고 답하기도 했다.

노후 대비의 가장 큰 걸림돌은 역시 현재 소득이 적다는 것이었다. 전체의 73.6%(1~3순위 복수 응답)가 소득이 적은 것이 노후 대비를 하지 못하는 가장 큰 장애라고 답했으며 담보대출 등 상환 부담을 꼽은 응답자는 42.5%였다. 자녀의 교육과 결혼(39.2%)도 현재 돈을 모으지 못하는 주된 이유로 꼽혔다.

반면 노후 대비를 위해 현재 지출하는 돈은 월평균 80만 1000원인 것으로 조사됐다. 50만~100만 원을 지출하고 있다고 답한 경우가 전체의 25.4%로 가장 큰 비중을 차지했고 30만~50만 원은 24.2%, 100만 원 이상은 22.2%였다. 50대가 평균 93만 2000원을 지출하고 있어 가장 많았으며 20대가 68만 원으로 가장 적었다. 60대는 고정 지출이 없어 50대보다 15만 원 정도 적은 평균 78만 3000원을 지출하는 것으로 나타났다.

경제적으로 노후를 대비하는 방법으로는 예적금이나 저축성 보험에 가입한다는 의견이 54.7%로 가장 많았다. 주식이나 채권 등 투자상품에 가입하는 경우가 31.1%였다. 새로운 일자리를 알아보겠다고 한 응답은 30.8%, 개인연금 가입도 30.2%로 엇비슷했다. 은퇴 후 새 일자리를 찾는 데 가장 중요한 고려 요소로는 역시 급여 수준(61.4%)이라고 답한 경우가 가장 많았다. 업무 난이도(37.0%), 집에서의 거리(36.8%), 적성(33.5%), 복지제도(25.9%) 순이었다.

응답자의 10명 중 6명(62.2%)은 앞으로의 삶에 대해 걱정과 불안을 느끼고 있는 것으로 나타났다. 30·40대(각 67.5%)가 미래에 대한 걱정이 가장 컸다. 또 현재 자산(3억 원 미만)과 소득(연간 4000만 원)이 적을수록 더 큰 불안감을 느끼는 것으로 조사됐다. 노후에 가장 중요한 요소로는 노후 자금(46.7%)이 꼽혔으며 건강한 생활(33.2%)이 뒤를 이었다.

노후에 우려되는 점으로 ‘본인의 건강 문제’(72.5%)가 가장 많았고 그 다음으로 ‘노후에 소득이 없음’(52.1%), ‘향후 의료비/간병비로 인한 금전적 어려움’(49.0%) 등의 순이었다. 총 자산 규모가 적을수록 ‘노후 소득 없거나 불규칙함’, ‘의료비/간병비로 인한 금전 문제’ 등 소득 활동 및 경제적 문제가 높았으며 반면에 자산 규모가 많을수록 ‘본인의 건강 문제’를 비롯해 ‘배우자의 부재’, ‘자식 걱정’ 등 가족 관계에 대한 우려가 상대적으로 높았다.

신한라이프 관계자는 “응답자의 절반 이상은 노년 생활에 대한 불안감을 가지고 있는 것으로 나타났다”며 “특히 은퇴를 앞두고 있는 40~50대의 불안이 높으며 총자산 규모가 낮을수록 비관적인 태도를 보여 부익부 빈익빈 현상이 노년층에서 더 심해질 우려가 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >