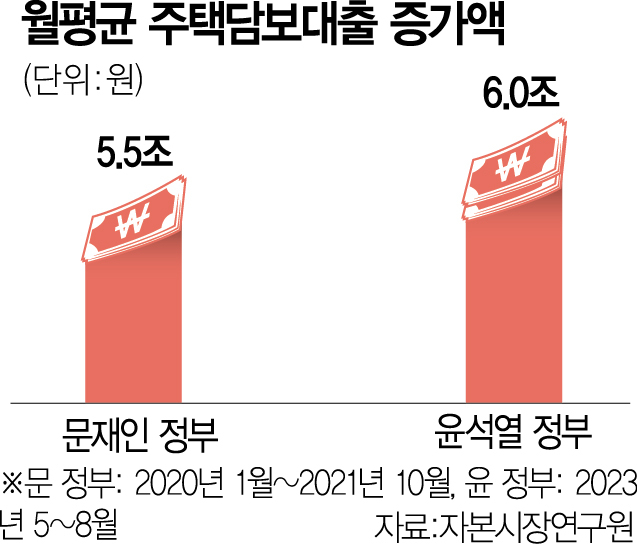

올 들어 월별 주택담보대출 증가액이 평균 6조 원(2023년 5~8월)으로 집계됐다. 문재인 정부 시절 월평균 주담대 증가액인 5조 5000억 원(2020년 1월~2021년 10월)을 훌쩍 웃돈다. 예상을 뒤엎은 글로벌 긴축 장기화로 당분간 고금리 기조가 불가피함에도 경기 침체 속 통화정책의 한계, 세제 정상화에 따른 부동산 세금 완화, 주택 공급 부족으로 인한 집값 상승 전망 등이 맞물린 결과다. 여기에 경영난에 따른 자영업자 및 기업대출이 늘면서 ‘디레버리징(부채 축소)’은 물 건너가는 양상이다. 부채가 소비·투자 여력을 떨어뜨려 우리 경제의 발목을 잡을 것이라는 경고음이 커지고 있다. ★관련 시리즈 4·5면

3일 자본시장연구원과 한국은행에 따르면 올 8월 은행권 주담대 잔액은 827조 7617억 원으로 한 달 새 7조 원 넘게 불어났다. 3~4월만 해도 월 2조 원대에 그쳤던 주담대 증가액은 5월 4조 2000억 원에 이어 6~7월에는 5조~6조 원대로 껑충 뛰어올랐다. 특히 5~8월 넉 달간 늘어난 주담대는 월평균 6조 원으로 지난 정부의 월평균 증가액보다 5000억 원이 더 많다. 가계대출 잔액은 8월 1075조 원을 돌파했으며 올 2분기 국내총생산(GDP) 대비 가계부채 비율도 101.7%로 4분기 만에 상승 전환했다. 금융부채가 있는 가구의 소득 대비 이자지출 비율 역시 올 2분기 5.7%까지 높아졌다. 이자 부담으로 허리띠를 졸라매는 통화 긴축기에 빚이 늘어나는 기현상이 나타나고 있는 셈이다.

기업과 정부도 빚의 굴레에서 벗어나지 못하고 있다. 6월 말 GDP 대비 기업부채 비율은 124.1%로 외환위기(113.6%)와 글로벌 금융위기(99.6%) 당시보다 더 심각하다. 1200조 원에 달하는 나랏빚도 현 정부의 마지막 해인 2027년에는 1400조 원으로 치솟을 것으로 전망된다. 하준경 한양대 경제학부 교수는 “금리 상승기를 거치면서 디레버리징을 해온 해외와 달리 우리는 폭탄 돌리기 하듯 부채 확대에 베팅해왔다”며 “정책 대응이 미진할 경우 우리 경제의 경착륙을 초래할 수 있다”고 진단했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kim0123@sedaily.com

kim0123@sedaily.com