지난달 5대 시중은행의 주택담보대출 잔액이 23개월 만에 최대 규모로 증가하면서 가계대출이 안정적으로 관리되고 있다는 금융 당국의 설명이 무색해지고 있다. 지난달 50년 만기 주담대 한도를 축소하는 등 본격적인 가계대출 조이기에 나섰음에도 부동산 경기 회복 기대감에 기댄 주담대 증가세를 막기에는 역부족인 모습이다.

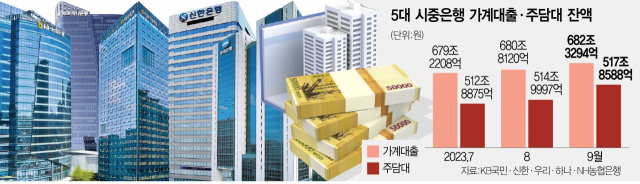

4일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 지난달 말 기준 주담대 잔액은 전월 대비 2조 8591억 원(0.56%) 증가한 517조 8588억 원으로 집계됐다. 이는 올 들어 가장 큰 폭으로 늘어난 것으로, 문재인 정부 시절인 2021년 10월(3조 7988억 원) 이후 최대 증가세다. 5대 시중은행의 주담대 잔액은 올해 4월까지는 감소세를 보였지만 이후 늘기 시작해 5월(6935억 원), 6월(1조 7245억 원), 7월(1조 4868억 원), 8월(2조 1122억 원) 등 5개월 연속 증가세를 보이고 있다.

금융 당국이 50년 만기 주담대 한도 축소, 변동금리 스트레스 총부채원리금상환비율(DSR) 도입, 일반형 특례보금자리론 공급 중단 등 가계부채 관리를 위한 대책 마련에 나섰지만 한계에 부딪혔다는 지적이 나온다. 실제로 금융 당국의 가계부채 관리 대책 발표 이후 주담대 잔액은 더 큰 폭으로 증가한 것으로 나타났다. 발표 직후인 지난달 14일 기준 5대 은행의 9월 주담대 잔액은 6176억 원 늘었지만 이후 은행권이 주담대 기준을 강화했음에도 보름 새 대출 잔액은 2조 원 넘게 불어나며 증가 폭을 키웠다.

금융 당국은 “지난해 5월부터 올해 8월까지 주담대 증가액은 월평균 2조 5000억 원 수준으로 직전 정부 기간인 2020~2021년 월평균 5조 7000억 원과 비교해 절반 이하의 증가 속도를 보이고 있으며 통상 5~8월은 이사 수요 등으로 주담대가 계절적으로 빠르게 늘어나는 측면이 있다는 점 등을 고려해야 한다”고 설명했지만 9월 들어 증가세가 더욱 확대되면서 해명이 무색해졌다.

주담대를 중심으로 전체 가계대출 역시 증가세를 이어가고 있다. 9월 말 기준 가계대출 잔액은 682조 3294억 원으로 전월과 비교해 1조 5174억 원(0.22%) 늘었다. 8월(1조 5912억 원)보다 증가 폭이 소폭 줄기는 했지만 여전히 증가세가 거세다. 9월 말 기준 전세자금대출 잔액은 122조 1756억 원으로 지난달보다 2784억 원 줄었고 같은 기간 개인신용대출 역시 1조 762억 원 축소된 107조 3409억 원으로 나타났다.

한편 은행들의 고금리 수신 경쟁 등 시중은행의 총수신 잔액도 8월에 이어 증가했다. 5대 은행의 총수신 잔액은 지난달 말 기준 1938조 2617억 원으로 전월의 1934조 5651억 원에서 3조 6966억 원 늘었다. 정기예금은 감소했지만 저원가성 요구불예금과 정기적금이 증가한 탓이다.

요구불예금은 지난달 말 기준 608조 1349억 원으로 한 달 새 10조 1698억 원 증가했다. 같은 기간 정기적금은 42조 2814억 원에서 1조 2473억 원 늘어난 43조 5287억 원을 기록했다. 반면 대규모 수신 만기 도래에 따라 정기예금 잔액은 8월 말 844조 9671억 원에서 2조 6764억 원 감소한 842조 2907억 원으로 집계됐다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >