이창용 한국은행 총재가 19일 “가계부채는 부동산과 연관이 돼 있기 때문에 결국은 부동산 가격에 대한 문제”라며 “통화정책으로 부동산 가격 변화를 겨냥해서는 안 된다”고 밝혔다. 최근 주택담보대출을 중심으로 가계부채가 빠르게 늘어나고 있지만 이를 기준금리 인상이 아닌 정부 당국의 정책으로 우선 대응해야 한다고 강조한 것이다.

이 총재는 최근 가계부채 증가세에 대한 질문에 “이론적으로 금리를 통해 가계부채를 조정할 수 있지만 그렇게 된다면 다른 부분이 큰 영향을 받을 수밖에 없다”며 “가계부채 조정은 미시적인 조정을 통해서 해보고 안 되면 금리를 통한 거시적인 조정도 생각하겠지만 그럴 단계는 아니다”라고 설명했다. 그러면서 이 총재는 “부동산에 대한 기대가 변하거나 가계부채가 더 크게 늘어난다면 거시적으로 조정해야겠지만 데이터를 보고 반응하겠다”고 덧붙였다.

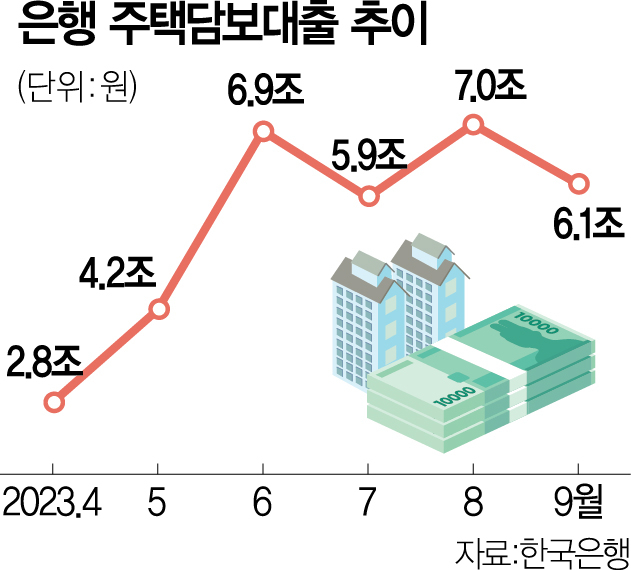

지난해 말 부동산 경착륙 우려가 제기되면서 당국이 규제를 완화하고 특례보금자리론 등 정책 모기지를 도입한 결과 가계부채가 빠르게 늘고 있다. 은행 주택담보대출은 6월 6조 9000억 원, 7월 5조 9000억 원, 8월 7조 원, 9월 6조 1000억 원 등으로 가파른 증가세가 이어지고 있다. 결국 금융 당국은 지난달 특례보금자리론 일반형 조기 공급 중단, 50년 만기 주담대 기준 강화 등 대책을 내놓았다. 금통위는 당분간 당국의 정책 효과를 살피면서 가계부채에 대한 금리 대응 필요성을 고민할 것으로 보인다.

이날 이 총재는 과도한 차입을 통해 주택을 매수하는 이른바 ‘영끌(영혼까지 끌어모아 투자)족’에 대해 재차 경고장을 날렸다. 이 총재는 “한은 총재로서 집값이 어떻게 된다고 말하긴 어렵지만 금리가 예전처럼 1%대로 떨어져 비용 부담이 적을 것으로 생각한다면 금리가 그렇게 금방 떨어지지 않을 것이라고 경고하겠다”며 “높은 금리가 유지될 때 단기적으로 부동산을 사고팔아 자본이득을 금방 얻을 수 있을지는 알아서 판단해야 한다”고 강조했다.

특히 이 총재는 “금통위원들이 국내총생산(GDP) 대비 가계부채 비율을 내려야 한다고 생각하고 있다”며 “한은이 통화정책을 완화적으로 운용해서 부동산 가격이 올라가게 하는 일은 없을 거라는 공감대를 갖고 있다”고 발언 수위를 높였다. 최근 한은에서는 2014년과 2020년 완화적 통화정책이 집값 상승 배경이 됐다는 내부 분석이 나오고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jw@sedaily.com

jw@sedaily.com