정부와 국민의힘이 장기·고정금리 대출 확대를 위해 커버드본드(이중상환청구권부 채권) 활성화 카드를 또다시 꺼내들었지만 정작 발행 주체인 은행권은 회의적인 반응을 보이고 있다. 과거에도 가계부채 안정화 방안으로 여러 차례 언급됐지만 은행채에 비해 금리는 낮은데 만기는 길어 투자 수요가 부족하기 때문이다. 정부도 이를 고려해 커버드본드의 예수금 인정 한도를 현행 1%에서 2~4%로 늘리는 등의 인센티브 확대 방안을 검토하고 있어 귀추가 주목된다.

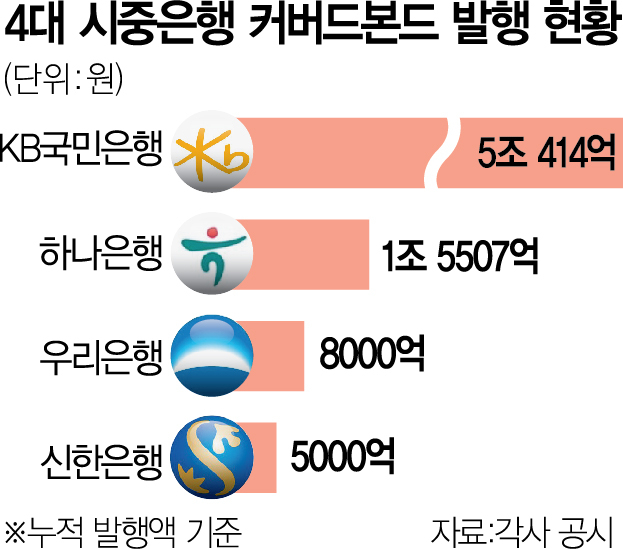

30일 금융감독원 공시에 따르면 4대 시중은행(KB국민·신한·하나·우리은행)의 원화 커버드본드 발행은 2020년 후 개점휴업 상태다. 커버드본드가 국내 시장에 등장한 2019년 2조 9200억 원이 발행된 후 2020년 우리은행이 발행한 5000억 원을 끝으로 원화 커버드본드는 자취를 감췄다. 대신 일부 은행들이 외화 조달을 위해 유로화 커버드본드를 발행한 것이 전부다.

커버드본드는 금융회사가 보유한 주택담보대출 등 우량 자산을 담보로 발행하는 담보부채권이다. 채권 보유자가 발행자에 대한 상환청구권과 기초자산집합에 대한 우선변제권을 동시에 갖게 되기 때문에 안정성이 높은 자산으로 평가돼 투자자들에게 유리하다. 하지만 은행 입장에서는 부대 비용이 크기 때문에 발행 유인이 크지 않았다. 그러다가 금융 당국이 2020년부터 원화 예수금의 1% 내의 커버드본드 발행액을 예수금으로 간주한다고 예대율 규제 완화를 예고한 시점을 전후한 2019~2020년 은행들 사이에서 발행 붐이 잠시 일었다.

하지만 이후 은행의 커버드본드 수요는 빠르게 식었다. 은행채 대비 금리 매력이 크지 않았던 점이 컸다. 커버드본드의 경우 주택담보대출 등을 담보로 설정하기 때문에 이론상 은행채보다 낮은 금리를 형성해야 한다. 은행의 신용등급은 이미 최고 수준으로 안전성에 큰 차이가 없다는 전제 하에 금리가 낮은 상품은 투자자에게 매력이 떨어질 수밖에 없다. 은행이 정부의 커버드본드 활용 정책에 시큰둥한 반응을 보이는 이유인 셈이다.

은행권의 한 관계자는 “5년 이상 장기물이라 금리 상승에 따른 손익 등 리스크가 상존해 투자 유인이 낮다”며 “장기채권을 발행하기보다 만기가 짧은 채권을 여러 번 발행하는 게 은행에는 더 유리한 것”이라고 말했다.

예대율 인센티브 매력이 떨어진 점도 한몫한다. 코로나19 여파로 금융 당국의 은행 예대율 한시적 적용 유예 기간이 계속 연장되자 발행사의 조달 수요가 감소한 것이다. 시중은행의 예대율도 이전과 달리 여유 있게 관리되고 있다. 올해 상반기 말 기준 4개 시중은행의 예대율은 평균 96.1%로 지난해 말보다 0.4%포인트 떨어졌다.

KB국민은행과 하나은행 등 일부 은행들이 유로화 커버드본드로 눈길을 돌린 것도 이 같은 이유에서다. KB국민은행은 2020년부터 2022년까지 5억 유로씩을 발행한 데 이어 올해도 6억 유로(약 8752억 원)를 조달했고 하나은행도 올해 6억 유로를 찍었다. 예대율 관리보다는 외화 조달 창구로 활용하는 것이 낫다는 판단에서다. 일반 회사채와 다르게 커버드본드는 원화로 조달한 것을 외화로 바꿔 쓸 수 없다.

이에 커버드본드 등 장기채권에 대한 예대율 규제 완화가 변수가 될 수 있다는 전망도 나온다. 금융 당국은 커버드본드의 예수금 인정 한도를 현행 최대 1%에서 2~4%까지 늘리는 방안을 검토하는 것으로 알려졌다. 업계에서는 예수금 인정 한도가 높아진다면 최근 불거진 수신 경쟁으로 불붙은 금리 인상을 완화하는 한편 자금 조달처를 넓히는 기회가 될 것으로 보고 있다. 다만 구체적인 유인책이 더 필요하다는 지적도 나온다. 시중은행의 한 관계자는 “금리만 놓고 보면 만기가 긴 커버드본드의 단점이 더 부각되는 상황”이라며 “인센티브가 더 구체화될 때까지 은행들의 눈치 싸움이 이어질 것으로 보인다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >