수신 경쟁에 4%를 넘나들던 은행권 예금 금리가 3%대로 내려가자 이에 발맞춰 대출 금리도 내려가는 모양새다. 금융 당국의 가계대출 조이기에 지난달 초까지만 해도 일제히 금리를 올리던 시중은행들이 상생 금융 압박이 가해지자 반대로 주택담보대출·전세자금대출·신용대출 금리를 속속 인하하고 있다. 다만 가계대출 규모가 올해 5월 이후 7개월 연속 증가하고 있어 대출금리 인하가 가계부채 문제를 키울 수 있다는 우려도 나온다.

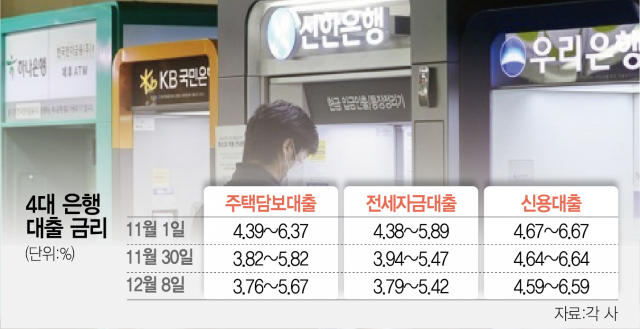

8일 은행권에 따르면 KB국민·신한·하나·우리은행 등 4대 시중은행의 혼합형 주담대 금리는 이날 연 3.76~5.67%로 집계됐다. 이는 지난달 30일 3.82~5.82%와 비교하면 상단은 0.15%포인트, 하단은 0.06%포인트 내린 것이다. 은행별로는 KB국민은행이 같은 기간 3.82~5.22%에서 3.76~5.16%로 낮아졌다. 신한은행은 4.51~5.82%에서 4.36~5.67%로, 하나은행 3.942~4.342%에서 3.882~4.282%로, 우리은행 4.25~5.45%에서 3.98~5.18%로 하락했다.

전세자금대출 금리 역시 지난달과 비교해 이달 들어 낮아졌다. 4대 은행의 전세자금대출(2년 고정형) 금리는 지난달 30일 3.94~5.47%에서 8일 3.79~5.42%로 하락했다. 상단은 0.05%포인트, 하단은 0.15% 내려간 수치다. 금융채 6개월 기준 신용대출 금리도 같은 기간 4.64~6.64%에서 4.59~6.59%로 상·하단 각각 0.05%포인트씩 내려갔다.

은행권의 대출금리가 이처럼 하락한 이유는 최근 들어 금융 당국의 ‘수신 경쟁 자제’ 주문에 수신 금리가 낮아지면서 덩달아 내려간 영향이 크다. 은행연합회에 따르면 5대 은행의 이날 기준 주요 정기예금(1년 만기) 상품의 최고 금리는 연 3.90~3.95%로 집계됐다. 은행별로 KB국민은행의 ‘KB Star 정기예금’과 농협은행이 ‘NH올원e예금’이 연 3.95%로 가장 높았고, 신한은행의 ‘쏠편한 정기예금’, 하나은행의 ‘하나의 정기예금’, 우리은행의 ‘WON플러스예금’은 연 3.90%를 제공한다. 여기에 정부의 상생 압박이 더해지면서 은행들이 일제히 대출금리를 인하한 것이다.

다만 이처럼 대출금리가 낮아지면서 가계부채 문제를 더욱 부채질할 것이라는 우려도 일각에서 제기하고 있다. 금융권에 따르면 올해 11월 말 기준 5대 은행의 가계대출 잔액은 690조 3856억 원으로 10월 686조 119억 원 대비 4조 3737억 원 늘었다. 특히 주담대 잔액이 같은 기간 521조 2264억 원에서 526조 222억 원으로 5조 원가량 증가했다.

이에 주요 시중은행들은 이달 들어 대출 문을 걸어 잠그며 관리 태세에 들어갔다. 우리은행은 지난달 24일부터 주담대에 다주택자 생활안정자금 대출 한도를 새로 도입해 2억 원 이하로 대출액을 제한하고 있고, 전세대출의 경우 입주 아파트의 소유권 이전 등기 전에는 해주지 않기로 했다. 선순위 근저당권 말소 또는 감액, 신탁등기 말소 등을 조건으로 해주던 전세대출 취급도 제한했다. 신한은행도 이달 1일부터 다주택자의 생활안정자금 목적 주담대 대출액을 2억 원으로 제한하고 있고 연립·다세대주택에 대한 모기지신용보험(MCI)과 주거용 오피스텔에 대한 모기지신용보증(MCG) 등 보증보험 가입을 중단했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >