태영건설(009410)의 워크아웃 신청으로 부동산 프로젝트파이낸싱(PF) 부실 위기감이 건설 업계 전반으로 확산하는 가운데 내년 상반기에 만기가 돌아오는 건설사 회사채 규모가 2조 원을 웃도는 것으로 나타났다.

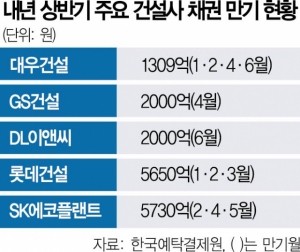

28일 한국예탁결제원과 한국신용평가에 따르면 지난달 말 기준 시공 능력 상위 50위권 건설사(건설 매출 비중 50% 미만 제외)의 내년 상반기 만기 도래 회사채 규모가 2조 3700억 원으로 집계됐다. 롯데건설만 해도 내년 1분기 5650억 원, SK에코플랜트는 5월까지 5730억 원의 건설채 만기를 맞는다.

문제는 상대적으로 건전성이 낮아 비우량채로 분류되는 ‘A급’이 1조 8800억 원, ‘BBB급’이 3500억 원으로 전체의 94%를 차지한다는 점이다. 우량 건설채에 대한 투자심리도 악화한 상황에서 비우량채들의 경우 차환 발행에 어려움을 겪을 가능성이 높다. 자금 조달에 성공하더라도 금리가 크게 오를 수 있다는 게 시장의 평가다. 실제 연초 HL D&I(014790)(BBB+)의 수요예측 미매각을 기점으로 한신공영(004960)(BBB), 신세계건설(034300)(A), KCC건설(021320)(A-), 한양(BBB+) 등이 줄줄이 모집액을 채우지 못했다. 9월 초 현대건설(000720)(AA-)이 2400억 원을 발행한 후 공모채 시장에서 건설채는 자취를 감췄다.

건설사들의 신용등급 강등 압박도 거세지고 있다. 올해 인천 검단아파트 지하주차장 붕괴 사고로 논란을 빚은 GS건설은 재무 부담이 과중하다는 이유로 이달 동부건설(005960)과 함께 신용등급이 ‘A+’에서 ‘A급’으로 하향 조정됐다. 한신공영은 6월 ‘BBB’급에서 투기 등급 직전 등급인 ‘BBB-’까지 신용등급이 떨어졌다.

기업 신용도 저하는 회사채 시장에서의 자금 조달 비용을 키워 재무 부담이 가중되는 악순환으로 이어진다. 한국기업평가는 전날 보고서에서 “금융권의 PF 관련 익스포저(위험 노출액) 축소로 PF 우발 채무 리스크가 현실화해 건설사 자금 부담으로 이어질 가능성이 존재한다”며 “외형 축소에 따른 현금 흐름 저하, 금융 환경 악화에 따른 자금 소요 등으로 건설사들의 재무 부담은 계속 확대될 것”이라고 내다봤다.

결국 건설사들은 자금 조달을 위해 궁여지책으로 사모채 시장을 찾는 형국이다. 동부건설은 지난달 28일 9.5%의 금리로 30억 원을, SK에코플랜트는 같은 달 27일 6.287%의 금리로 300억 원을 조달했다. 내년 상반기 만기가 돌아오는 대우건설(047040)의 1309억 원어치 회사채도 모두 사모 시장에서 조달한 자금이다.

한편 신용평가사들은 태영건설 워크아웃 직전까지도 신용등급을 투자 적격 등급인 ‘A-’로 유지해 제대로 된 평가가 이뤄지고 있느냐는 지적이 나온다. 한국신용평가는 이날 태영건설의 워크아웃 신청 이후 신용등급을 ‘A-’에서 ‘CCC’로 강등했다. CCC는 ‘채무불이행의 위험 수준이 높고 원리금 상환 가능성이 의문시되는 수준’이다. 태영건설의 워크아웃 가능성을 전혀 반영하지 못한 채 낙관적인 평가를 유지해온 셈이다. 한국기업평가도 이날 태영건설의 신용등급을 ‘CCC’로 변경했다.

태영건설의 신용등급을 근거로 태영건설 회사채를 매수한 투자자라면 큰 손실을 보고 있을 가능성이 높다. 내년 7월 19일 만기가 돌아오는 태영건설 공모채 ‘태영건설68’은 이날 장내 시장에서 전 거래일 대비 29.99% 하락한 6124원에 거래를 마쳤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

south@sedaily.com

south@sedaily.com