자동차 사고 시 피해 차량이 수리를 받을 동안 차량을 빌려주는 데 지급되는 보험금(대차료)이 급증하고 있다. 수입차가 많아지고 자동차 가격이 상승하면서 대차료가 전반적으로 오른 영향도 있다. 하지만 보험 업계에서는 기존 동종 차량이 아닌 ‘동급의 국산차’로 대차를 해야 한다고 바뀐 보험 약관을 피해 더 비싼 수입차를 빌려줄 수 있다며 사고 피해자를 끌어모으는 일부 렌터카 업체의 영업 방식이 끼친 영향도 적지 않다고 지적한다.

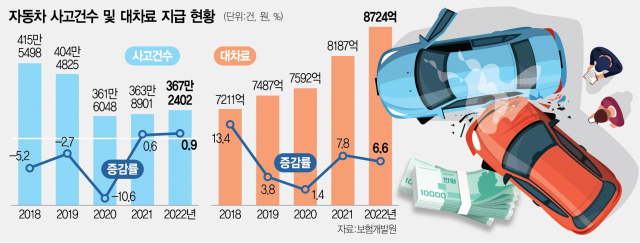

11일 보험개발원에 따르면 2022년 렌트비 명목으로 지급된 보험금은 8724억 원으로 전년 대비 6.6% 증가했다. 4년 전인 2018년(7211억 원)과 비교해서는 20.9% 급증했다. 같은 기간 자동차 사고 건수가 415만 5498건에서 367만 2402건으로 크게 줄었지만 대차료는 오히려 더 늘어난 셈이다. 이는 우선 수입차가 늘고 자동차 가격 수준이 과거보다 높아졌기 때문인 것으로 보인다. 하지만 보험 업계에서는 이뿐만 아니라 더 비싼 가격의 차량으로 대차를 유도하는 일부 렌터카 업체의 영업 방식에 주목하고 있다.

2016년 금융 당국은 자동차보험 표준 약관의 대차료 인정 기준을 ‘동급의 대여차 중 최저 요금의 대여차를 빌리는 데 소요되는 통상의 요금’으로 바꿨다. 기존에는 ‘동종의 대여차를 대여하는 데 소요되는 통상의 요금’이어서 사고가 발생한 수입차를 대신해 수입차를 빌릴 수 있었지만 당국의 기준 변경 이후에는 사실상 국산차로의 대차만 가능해진 셈이다.

하지만 일부 렌터카 업체들은 ‘국산차 사고 대차로 포르쉐 받는 방법’ ‘국산차 사고 시 수입차로 대차’ 등의 광고를 통해 사고 차량보다 더 비싼 차량을 대차해줄 수 있다며 고객을 끌어모으고 있다. 실제로 경기도의 한 렌터카 업체는 차량 가격이 6500만~7400만 원 정도인 L사 수입차를 대신해 1억 6000만 원이 넘는 P사 차량을 대여해주고 보험사 지급액보다 95만 원이나 더 많은 208만 원의 대차료를 청구하기도 했다. 물론 보험사가 보험금 심사 과정에서 렌터카가 요구한 금액을 모두 지급하지는 않았다. 하지만 이 업체는 해당 보험사에 덜 받은 대차료를 돌려달라며 소송을 제기했다. 소송을 통해 원래 청구한 대차료를 모두 받아내겠다는 의도였다.

지금까지 적지 않은 렌터카와 보험사 간의 소송이 진행됐지만 법원의 판결은 대체로 ‘들쭉날쭉’이었다. 하지만 2021년 부산고법에서 진행된 비슷한 보험사와 렌터카 업체 사이의 항소심에서 법원이 렌터카 업체의 손을 들어주면서 상황이 급변했다. 비슷한 소송이 급증한 것이다. 실제로 A손해보험사의 경우 2021년 5건, 청구액 8억 5800만 원에 불과했지만 2022년 24건, 50억 원으로 늘어나더니 지난해에는 43건, 133억 원으로 급증했다. 보험 업계 관계자는 “승소하는 경우도 있지만 보험사가 패소하면 청구한 금액을 고스란히 지급해야 한다”며 “보통 보험사 지역본부에 소송을 제기하는 경우가 많아 1심에서 패소하면 항소를 포기하는 경우가 많은데 2021년 부산고법 판결 이후 렌터카 업체의 소송이 부쩍 늘었다”고 말했다.

다만 보험 업계에서는 지난해 12월 22일 서울고등법원에서 3년 전 판결과 달리 “렌터카 업체(원고)가 피해차 소유자들에게 수입차를 대차해야 할 필요성이 있음을 전제로 하는 원고의 청구를 살펴볼 이유가 없다”며 렌터카 업체의 손을 들어준 1심 판결을 취소하는 판결을 내리면서 이런 영업 관행에도 제동이 걸릴 것으로 예상하고 있다. 한 보험사 관계자는 “보험 약관을 개정한 것도 값비싼 수입차 대차를 줄여 보험료 인상을 억제해 다수의 선량한 보험 가입자를 보호하자는 것”이었다고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

junpark@sedaily.com

junpark@sedaily.com