경기 침체가 지속되고 있지만 지난해 카드 사용액은 오히려 증가한 것으로 나타났다. 지난해 3분기까지 이어진 추세라면 연간 사용액이 통계 작성 이후 처음으로 900조 원을 돌파할 가능성이 높아졌다. 물가 상승에 따른 상품과 서비스 가격 자체가 오른 이유도 있다. 하지만 서민들이 살림살이가 팍팍해졌더라도 생활에 꼭 필요한 재화와 서비스를 구매하기 위해 신용카드에 기댄 측면도 무시할 수 없다는 분석이다. 신용카드로 필요한 물건을 산 뒤 결제 대금이 부족해 나머지 금액을 이월하는 리볼빙도 역대 최대 수준으로 증가했다.

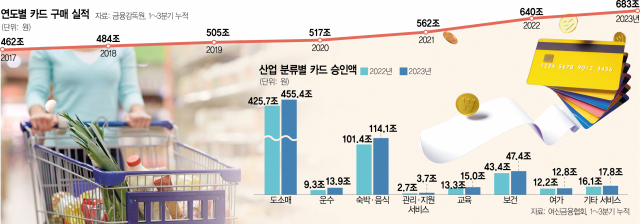

18일 금융감독원에 따르면 지난해 3분기까지 신한·삼성·KB국민·현대·롯데·우리·하나·BC카드 등 국내 8개 신용카드사들의 카드 이용액(누적 기준)은 총 683조 2217억 원으로 전년 같은 기간(640조 1148억 원)보다 43조 1069억 원(6.73%)가량 늘었다. 올해 들어 분기마다 230조 원가량 이용액이 늘어난 것을 고려하면 지난해 말 기준 카드 이용액은 900조 원 돌파도 가능할 것이라는 전망도 나온다. 이는 2006년 관련 통계가 집계된 후 최대 규모다.

신용카드를 사용한 부문별로 보면 도소매 업종에서 카드 이용 금액이 가장 많았다. 여신금융협회에 따르면 지난해 3분기까지 도소매업 카드 승인액은 455조 3600억 원으로 전체의 67%를 차지했다. 숙박·음식업이 114조 1400억 원, 의료비 등 보건업이 47조 4600억 원으로 그 뒤를 이었으며 교육업(14조 9700억 원), 운수업(13조 8900억 원), 여가 산업(12조 7700억 원), 사업 관리 및 지원 서비스업(3조 7200억 원) 순으로 카드 이용액이 많았다.

이용 금액은 도소매업이 30조 원가량 늘었고 숙박·음식업은 12조 7000억 원, 보건업은 4조 100억 원, 교육업은 1조 6800 억 원가량 증가해 모든 업종에서 증가세를 보였다. 전년 대비 증가율은 운수업이 48.9%로 가장 높았고 서비스 지원(37.8%), 교육(12.6%)의 증가 추세가 거셌다.

카드 사용액이 늘어난 가장 큰 이유는 고물가의 영향이라는 분석이 대세다. 물가가 상승하면서 재화와 서비스의 가격 자체가 올라 카드 이용액이 커졌다는 것이다. 실제 통계청에 따르면 지난해 소비자물가지수는 111.59로 전년보다 3.6% 상승했다. 여신 업계의 한 관계자는 “온라인 쇼핑과 대형마트에서의 소비가 늘어난 것으로 보인다”며 “코로나19 이후 여행 수요가 늘어난 것도 교통·숙박업에서의 카드 사용 증가로 이어진 듯하다”고 말했다.

다만 이 같은 현상을 근거로 실제 소비 능력과 심리가 개선됐다고 보기는 어렵다는 게 업계의 전반적인 분위기다. 이를 뒷받침하는 가장 대표적인 수치가 신용카드 결제성 리볼빙 잔액이다. 여신금융협회에 따르면 지난해 11월 8개 카드사의 리볼빙 잔액은 7조 5115억 원으로 전달(7조 4697억 원)보다 418억 원 늘어 역대 최대치를 경신했다. 리볼빙은 당월 결제액이 부족할 경우 일부만 결제하면 나머지 금액을 다음 달로 이월할 수 있는 서비스다. 신용카드 사용액과 리볼빙 잔액이 함께 늘어난다는 말은 결국 생활에 필요한 물품을 신용카드로 일단 구매한 다음 결제 대금이 부족해지자 리볼빙 서비스를 신청하는 것으로 풀이할 수 있다. 한 카드사 관계자는 “신용카드 사용액과 리볼빙 잔액이 함께 늘어나고 있는 것은 결국 생활을 위해 돈은 써야 하는데 자신의 소득으로는 충당하지 못한다고 해석할 수 있다”며 “리볼빙은 금리가 높은 만큼 이용에 주의해야 한다”고 말했다.

이에 따라 지난해 이어졌던 카드 사용 확대가 앞으로 이어질지는 미지수다. 한국은행 역시 ‘최근 민간소비 흐름 평가 및 향후 여건 점검’ 보고서에서 국내 민간 소비는 지난해 이후 재화 소비 부진이 이어지고 있다고 평가했다. 한은 측은 “재화 소비가 경제활동이 재개된 후 소비 리밸런싱과 함께 그동안의 금리 물가 상승 영향을 크게 받았다”며 “가계 서비스 펜트업(억눌렸던 소비가 살아나는 현상) 수요도 상당 부분 소진됐다”고 평가했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >