금융 당국이 올해 보금자리론 공급 규모를 축소하기로 한 것은 지속적으로 늘어나고 있는 가계빚을 보다 적극적으로 관리하기 위해서다. 주거 지원을 위해 내놓은 정책상품이 가계대출을 키운 ‘주범’으로 몰린 점도 의식한 것으로 보인다. 금융권에서는 시중에 40조 원이 넘는 특례보금자리론이 풀리지 않았다면 가계대출 증가 폭이 지금보다 크지 않았을 것이라는 지적이 꾸준히 나오고 있다.

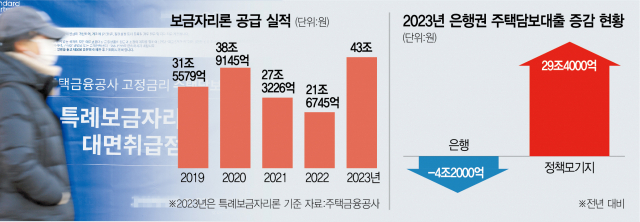

19일 금융위원회에 따르면 지난해 은행권 주택담보대출은 전년보다 51조 6000억 원 증가했다. 이 중 특례보금자리론을 포함한 정부의 정책 모기지(29조 4000억 원)가 차지하는 비중은 57%에 달한다. 시중은행에서 여신 업무를 담당하는 한 임원은 “정책금융상품이 나오지 않았다면 은행 창구를 찾는 사람들이 더 늘었을 테니 가계부채가 특례보금자리론 탓에 늘었다고 단언하기는 어렵다”면서도 “특례보금자리론이 출시되자 시장은 ‘정부가 집을 사라는 확실한 신호를 줬다’고 받아들였고 그 여파로 전체 대출 수요가 커지는 데 영향을 끼쳤다”고 말했다.

금융 당국은 이달 29일 특례보금자리론 판매를 종료하고 새로운 정책상품을 출시할 예정인 점도 감안한 것으로 보인다. 올해 27조 원 규모의 신생아특례대출 등도 선보이는 만큼 전체 모기지 공급에서 기존 상품의 규모를 조정할 필요가 있다. 이에 따라 특례보금자리론 판매 종료 이후 다시 선보이는 보금자리론의 공급 목표를 10조 원대로 대폭 줄여 전체 정책상품 공급 규모를 조절하기로 한 것으로 분석된다. 보금자리론은 통상 매년 20조 원 수준으로 공급돼왔다.

당국은 보금자리론에 적용할 주택 가격과 한도 등을 조절하는 방안도 함께 고민하는 것으로 알려졌다. 기존 보금자리론은 6억 원 이하 주택에 한해 주택담보인정비율(LTV) 70% 이내 범위에서 3억 원을 대출해줬다. 금융 당국 관계자는 “올해 보금자리론 공급 규모는 확정되지 않았다”면서 “가계부채 관리를 위해 다양한 방안을 검토 중”이라고 말했다.

당국은 정책상품 구조를 손보는 동시에 대출 규제 수위도 점차 끌어올릴 계획이다. 당장 다음 달부터 ‘스트레스 총부채원리금상환비율(DSR)’ 제도가 새로 도입된다. 스트레스 DSR은 은행이 대출 한도를 계산할 때 앞으로 금리 인상 가능성을 반영해 일정 수준의 금리(스트레스 금리)를 더하게끔 하는 제도다. 이 금리가 높아질수록 차주의 대출 한도는 더 크게 줄어든다.

가계부채 관리를 위해 DSR 산정 시 전세대출 이자를 포함하는 안도 검토하고 있다. 그간 실수요자의 부담이 커질 수 있는 점을 고려해 전세대출 원리금은 상환액에 포함하지 않았는데 이를 개편하는 것이다. 금융 당국 관계자는 “가계부채의 차주 구성을 뜯어보면 상대적으로 고신용자가 많아 당장 문제가 생길 것으로 보이지는 않는다”면서도 “경제성장 속도에 벗어나지 않는 정도로 가계부채를 관리할 필요가 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ubo@sedaily.com

ubo@sedaily.com