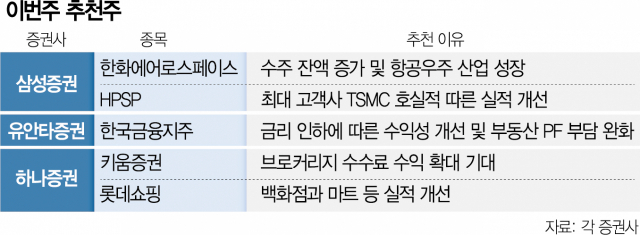

국내 증권사들이 올해 항공·우주 산업의 수주 증가 추세와 반도체 기업들의 실적 개선 가능성에 주목하며 관련 종목들을 추천주로 제시했다. 연내 금리 인하와 부동산 프로젝트파이낸싱(PF) 부담 완화로 실적이 나아질 수 있는 증권 업종도 주가 흐름을 주시할 만하다고 평가했다.

삼성증권(016360)은 21일 이번주 추천 종목으로 수주 잔액이 지속적으로 늘고 있는 한화에어로스페이스(012450)를 제안했다. 한화에어로스페이스는 항공·우주, 방산, 정보기술(IT) 서비스 등을 주력 사업을 삼는 기업이다. 특히 항공·우주 분야에서는 위성체부터 엔진, 지상체 등 모든 과정에 걸친 제조·공급 역량을 보유했다.

한화에어로스페이스가 제시한 자료에 따르면 올해 이 회사의 수주 잔액은 2017년 22조 8000억 원보다 134% 많은 약 53조 3000억 원에 달한다. 한화에어로스페이스의 수주 잔액은 2017년부터 최근까지 단 한 번도 줄어든 적이 없다.

삼성증권은 또 반도체 전공정 장비 업체인 HPSP(403870)도 주목할 종목으로 추천했다. HPSP의 최대 고객사인 대만의 파운드리(반도체 위탁생산) 업체 TSMC가 시장 예상치를 웃도는 지난해 4분기 실적을 발표한 점을 최대 호재로 꼽았다. 삼성증권은 “HPSP의 고압 수소 어닐링(열처리) 장비에 대한 수요가 늘면서 2026년까지 매출이 증가할 것으로 보인다”고 설명했다.

유안타증권(003470)은 한국투자증권을 주력 계열사로 둔 한국금융지주(071050)를 추천했다. 한국금융지주 매출의 80% 이상은 증권업에서 창출된다. 유안타증권은 미국의 기준금리 인하 움직임에 따라 한국금융지주의 수익성도 나아질 수 있다고 봤다. 나아가 금리 하락이 한국투자증권의 부동산PF 문제에 대한 부담도 덜어줄 수 있다고 진단했다.

하나증권은 키움증권(039490)을 추천주로 제시했다. 올해 금리 하락과 공매도 금지 조치로 거래대금이 증가하면서 브로커리지(위탁매매) 부문 강자인 키움증권의 수수료 수익도 늘 가능성이 높다는 이유에서다. 키움증권의 부동산 PF 비중이 다른 증권사보다 낮다는 점도 긍정적인 부분으로 지목했다.

하나증권은 롯데쇼핑(023530)도 추천 종목 리스트에 올렸다. 백화점, 마트 등 본업에서 나쁘지 않은 성과를 내고 있어 지난해 4분기 실적이 시장 예상치를 웃돌 것이라는 전망에 힘을 실었다. 롯데쇼핑의 현 주가수익비율(PER)과 주가순자산비율(PBR)이 낮다는 점도 주가 흐름에 긍정적인 부분으로 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ryupro@sedaily.com

ryupro@sedaily.com