다음달 1일 실적 발표를 앞둔 SK바이오사이언스가 지난해 4분기 증권가 기대치를 웃도는 실적을 올렸을 것으로 전망된다. 대규모 투자로 인해 판매관리비가 급증하는 상황에서도 자체 개발 백신 제품군인 스카이백스 매출이 호조세를 보이고 있는 덕분이다. 폐렴구균 백신의 임상 3상의 연내 진입이 유력시되는 등 사업 고도화 결실도 속속 나타나고 있다.

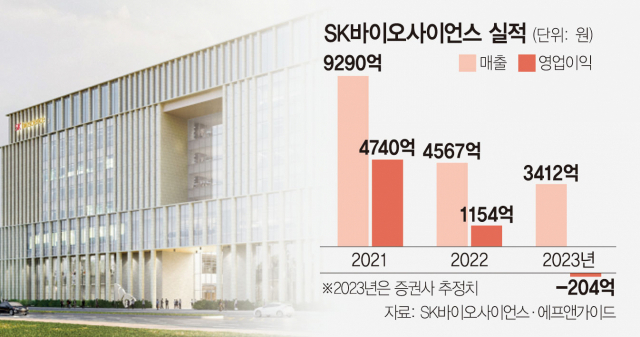

28일 금융정보업체 에프앤가이드가 종합한 최근 3개월 간의 증권사 전망(컨센서스) 평균치에 따르면 SK바이오사이언스는 지난해 4분기 매출 609억 원, 영업손실 269억 원을 냈을 것으로 추정된다. 전 분기 노바백스와의 위탁개발생산(CDMO) 계약 종료에 따른 일회성 정산금 유입으로 흑자 달성에 성공했지만 일회성 요인이 제거되며 재차 적자전환이 불가피하다는 분석이 지배적이다.

다만 실제 실적은 컨센서스를 크게 웃돌 것이라는 전망이 나온다. 한국투자증권과 SK증권은 이달 발간한 보고서에서 적자폭이 50억 원, 90억 원에 그칠 것으로 각각 봤다. 이동건 SK증권 연구원은 “독감, 대상포진 등 양호한 스카이백스(SKYVAX) 매출에 노바백스로부터 도입한 변이 대응 백신 매출까지 더해져 적자폭은 예상만큼 크지 않을 것”이라고 내다봤다.

증권가에선 SK바사가 올해까지는 적자 기조를 이어갈 것으로 보고 있다. 자체 개발 백신 제품군인 스카이백스 매출의 지속적인 성장으로 매출은 견조한 수준을 유지하겠지만 연구개발(R&D) 투자로 인한 판매관리비가 대폭 늘어날 수밖에 없는 탓이다.

SK바사는 미래 성장을 위한 투자에 집중하겠다는 전략이다. 회사는 오는 2027년까지 △백신 글로컬라이제이션(Glocalization, 세계화+현지화) 프로젝트 △백신 파이프라인 확대 △위탁개발생산(CDMO) 사업 확대 등을 추진하겠다고 밝힌 바 있다.

특히 백신 글로컬라이제이션은 SK바사의 중장기 핵심 성장전략으로 꼽힌다. 백신 글로컬라이제이션은 백신 인프라가 미흡한 국가에 빠르게 R&D 및 생산 기반을 이식해 SK바사가 자체 개발한 백신의 판로를 확대하기 위해 진행하는 거점형 백신 허브 구축 프로젝트다. 지난해 태국을 시작으로 아프리카, 중남미, 동유럽 등에서 다수 국가들과 구체적인 논의를 진행 중이다.

백신 파이프라인 확대도 성과가 구체화되고 있다. 세계 최초 4가 세포배양 독감 백신인 ‘스카이셀플루’는 이미 전 세계 12개국에서 허가가 완료됐다. 사노피와 공동개발 중인 폐렴구균 백신은 지난해 미국 식약안전처(FDA) 임상 2상을 성공적으로 완료해 올해 3상 진입을 눈앞에 두고 있다. 2027년 3상 완료를 목표로 삼고 있으며 최종 개발 성공시 글로벌 빅파마가 장악한 시장의 판도를 바꿀 수 있을 것으로 기대된다.

아스트라제네카, 노바백스 등 글로벌 제약사의 백신을 위탁생산한 노하우를 토대로 CDMO 사업에도 힘을 주고 있다. 지난해 5월엔 글로벌 제약사인 머크(MSD)와 차세대 자이르 에볼라 백신 후보물질 공동개발 계약을 체결했다. 2025년 인천 송도 소재 ‘글로벌 R&PD 센터’가 완공되면 CDMO 분야 경쟁력을 한 층 강화할 수 있을 것으로 보인다. SK바사는 이 센터에 cGMP(미국의 우수의약품 제조·품질관리기준) 수준의 생산시설인 ‘파일럿 플랜트’를 설립해 신규 CDMO 사업에 적극 활용한다는 구상이다. 이지수 다올투자증권 연구원은 “연내 폐렴구균 백신 임상3상 진입 등 성공 시 주가가 상승 탄력을 받을 수 있다”며 “향후 성과에 따라 기업가치의 긍정적인 재평가가 가능할 것”이라고 평가했다.

/정다은 기자 downright@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

downright@sedaily.com

downright@sedaily.com